Как превратить мечты в реальность или зачем вам личный финансовый план

20 ноября 2023

Просмотров: 5493

20 ноября 2023

Просмотров: 5493

Подписывайтесь на нас

Личный финансовый план (ЛФП) поможет купить квартиру, новый автомобиль, поехать в путешествие мечты, оплатить престижное образование ребенку и жить на пассивный доход.

Грамотный финансовый план – это стратегия достижения личных финансовых целей. Другими словами, это дорожная карта, которая показывает, как сберегать, тратить и инвестировать.

Такой план даст вам цельную финансовую картину будущего и наглядно покажет, сколько и куда инвестировать, чтобы получить необходимые суммы к определенным срокам.

Построение личного финансового плана начинается не с выбора инвестиционных инструментов, а именно с постановки финансовых целей.

Для многих даже первая задача – сформулировать собственные финансовые цели – оказывается очень сложной.

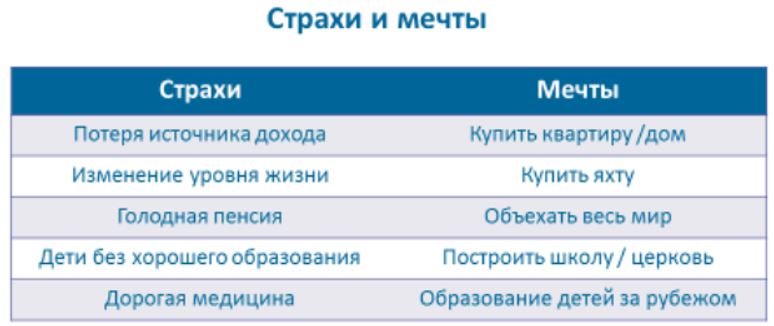

Обычно люди формулируют свои цели довольно абстрактно. Здесь поможет простое упражнение. Попробуйте выявить собственные страхи и мечты, связанные с деньгами, тогда будет проще трансформировать их в финансовые цели и просчитать суммы, необходимые для их достижения.

Вы можете составить примерно такую таблицу:

Так, страх «потеря источника дохода» превращается в цель «создание резервного фонда на покрытие 12 месяцев расходов». Мечта «купить дом» конкретизируется как цель «покупка дома. Срок – 2026 год. Стоимость – 30 млн. рублей».

Остается расставить эти цели по порядку – по приоритетам их достижения.

Обычно самыми важными целями для человека являются базовые – безопасность, обеспечение жильем и питанием. Следующим по важности идет поддержание текущего уровня жизни, далее это может быть обеспечение финансового фундамента для будущего детей и собственной пенсии и так далее.

Помните, что универсальный финансовый план создать невозможно, но основные принципы и подходы – одни и те же.

Поговорим подробнее о каждом шаге.

План действий здесь очень простой:

Машину вы хотите купить за 4 млн. рублей через 5 лет, а это дополнительные 50 000 рублей в месяц.

Так поступаем с каждой целью.

Может получиться так, что свободных средств для достижения всех важных целей недостаточно. Тогда нужно увеличивать доходы и/или оптимизировать расходы.

Увеличение доходов целиком зависит от вас (сверхурочная работа, дополнительные заработки, переход на работу с более высокой зарплатой и т.д.), а по второму сценарию – попробуйте найти скрытые резервы.

Проанализируйте свои статьи расходов, выделите самые крупные, именно в них можно найти определенные ресурсы.

Возможно, стоит отказаться от вредных привычек (сигареты, алкоголь и т.д.) или, например, исключить импульсные покупки или свести к минимуму незапланированные траты.

Как только у вас будут все цифры – скорректируйте свой план.

Эту цель можно также внести в Личный финансовый план. Речь идет о вашей подушке безопасности, которую необходимо создать до того, как вы начнете инвестировать. Этих денег должно хватить на 3-6 месяцев жизни вашей семьи без снижения качества этой жизни, если случится что-то непредсказуемое, например, вы потеряете источник дохода.

Резервный фонд защитит вас в непредвиденной ситуации. Эти деньги должны быть легко доступны: часть можно хранить наличными, часть – на депозите в банке или коротких надежных облигациях.

Подробно о том, как создать такой фонд, мы писали здесь.

Рассмотрим подробнее одну из важных целей – получение пассивного дохода. Определите, сколько и когда вы хотите получать. Стоит хорошо подумать, прежде чем называть заоблачные суммы.

Очевидно, что если ваш заработок сегодня составляет, предположим, 150 000 рублей в месяц, то цель – сформировать для себя пассивный доход на уровне 300 000 рублей в месяц через 1 год – будет, мягко говоря, нереализуемой задачей.

Предположим, вы все взвесили и решили, что для начала было бы неплохо обеспечить себе пассивный денежный поток в размере 50% от текущего уровня ваших доходов – то есть 75 000 рублей или $833 в месяц ($10 000 в год). Экспресс-расчеты показывают, что размер капитала, который позволит вам рассчитывать на регулярные выплаты в размере $10 000 в год, составляет порядка $250 000 (при безопасном коэффициенте изъятия на уровне 4% годовых).

Пора разобраться, как сформировать такой капитал. К решению этой задачи можно подойти с двух сторон: либо оттолкнуться от тех возможностей, которые у вас есть на сегодняшний день, либо рассчитать, сколько в идеале нужно инвестировать, чтобы накопить $250 000. Для расчетов вам необходимо определиться еще с двумя важными параметрами – это время достижения цели и уровень доходности инвестиций.

Допустим, вы можете позволить себе инвестировать не более 30% от вашего текущего уровня доходов, пусть $450 в месяц.

Если вы будете инвестировать $450 в месяц с доходностью 8% годовых на протяжении 20 лет, то сумма ваших накоплений к концу срока может составить как раз около $250 000.

То же самое делаем с остальными целями. И если вы видите, что суммы нереальны, придется снизить планку своих целей или повысить уровень дохода.

Цели поставлены, деньги посчитаны и копятся. По мере движения к целям заставьте деньги работать эффективнее – инвестируйте! Это позволит не только сохранить капитал не теряя деньги из-за инфляции, но и приумножить его.

Фондовый рынок предлагает хороший выбор возможностей. Выбирайте ценные бумаги, ориентируясь на свой риск-профиль, доходность и сроки до вашей цели.

Например, когда до пенсии три года, лучше выбирать консервативные стратегии, так как рисковать уже накопленными деньгами нельзя – времени для выхода из убытков нет. Банковские вклады, краткосрочные высоконадежные облигации, консервативные фонды будут лучшим выбором.

Ну а если у вас в запасе 15-20 лет, можно выбрать более агрессивные стратегии, чтобы в перспективе получить больший доход.

Важно: чем раньше вы начнете инвестировать и чем больший срок до достижения поставленной вами цели, тем дешевле для вас достижение этой цели.

И помните, даже несовершенный план лучше, чем его отсутствие.

Практика показывает, что семьи, у которых есть личный финансовый план, достигают своих целей гораздо быстрее, чем это было запланировано. Потому что наглядный расчет будущей жизни очень мотивирует.

Предыдущая статья

Итоги Клуба инвесторов 2023: Как инвестировать, не нарушая законы, и не потерять свои деньги

Текущая статья

Как превратить мечты в реальность или зачем вам личный финансовый план

Следующая статья

Прогнозы по S&P 500, мировые рынки акций, о важности диверсификации и аллокации активов

14 сентября 2022

15 июля 2021

16 апреля 2021

3 декабря 2020

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, финансовые инструменты либо операции, упомянутые в рамках услуги, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в рамках услуги, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.