Оцифровка целей: как работает Личный финансовый план на практике

5 марта 2021

Просмотров: 12949

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

5 марта 2021

Просмотров: 12949

Прежде чем начать инвестировать, хорошо бы составить личный финансовый план: сформировать стратегию достижения своих финансовых целей. Но далеко не все понимают, как это сделать. Давайте разберемся на конкретных примерах, как выглядит личное финансовое планирование на практике.

Обычно люди формулируют свои цели довольно абстрактно: “хочу быть финансово независимым”, “хочу иметь возможность дать качественное образование своему ребенку” или “нужно купить новую квартиру, которая будет больше, чем та, в которой я живу сегодня, и обязательно в хорошем районе”.

Если вы начинающий инвестор и хотите эффективно использовать инструменты фондового рынка для роста капитала – первое, что необходимо сделать – это провести декомпозицию целей и “оцифровать” их.

Начнем с самой востребованной и самой главной цели – финансовая независимость. Для начала постарайтесь ответить себе на очень простой вопрос – а что лично для вас это значит? То есть сколько денег лично вам нужно для счастья?

Стоит хорошо подумать, прежде чем называть заоблачные суммы. Очевидно, что если ваш заработок сегодня составляет, предположим, 150 000 рублей в месяц, то цель – сформировать для себя пассивный доход на уровне 500 000 рублей в месяц через 1 год – будет, мягко говоря, нереализуемой задачей.

Предположим, вы все взвесили и решили, что для начала было бы неплохо обеспечить себе пассивный денежный поток в размере 50% от текущего уровня ваших доходов – то есть 75 000 рублей или $1000 в месяц ($12 000 в год). Экспресс-расчеты показывают, что размер капитала, который позволит вам рассчитывать на регулярные выплаты в размере $12 000 в год, составляет порядка $300 000 (при безопасном коэффициенте изъятия на уровне 4% годовых).

Следующий шаг – разобраться с тем, как сформировать такой капитал. К решению этой задачи можно подойти с двух сторон: либо оттолкнуться от тех возможностей, которые у вас есть на сегодняшний день, либо рассчитать сколько в идеале нужно инвестировать, чтобы скопить $300 000. Для расчетов вам необходимо определиться еще с двумя важными параметрами – это время достижения цели и уровень доходности инвестиций.

Допустим, вы можете позволить себе инвестировать не более 25% от вашего текущего уровня доходов, то есть сумму порядка 37 500 рублей или около $500 в месяц.

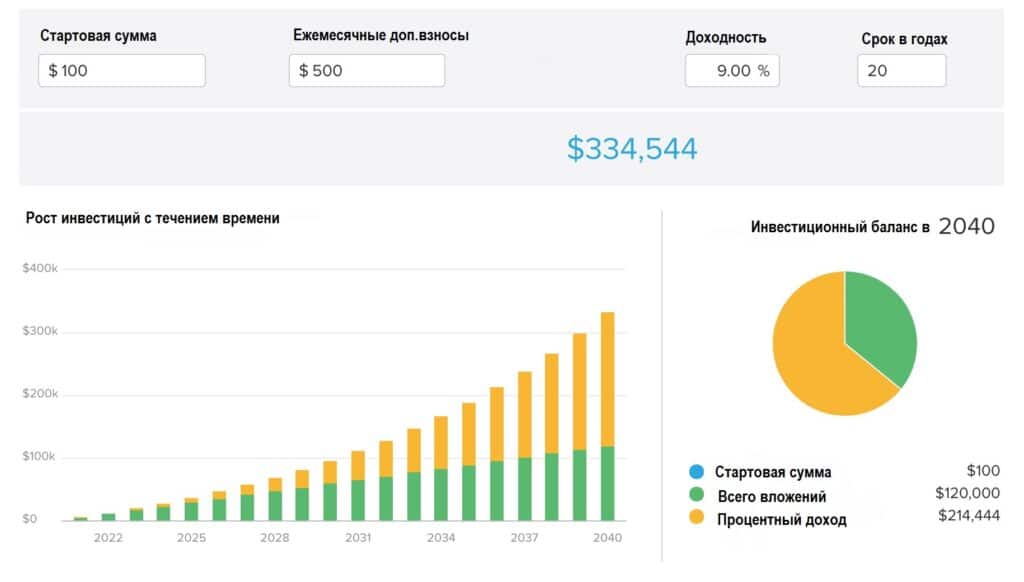

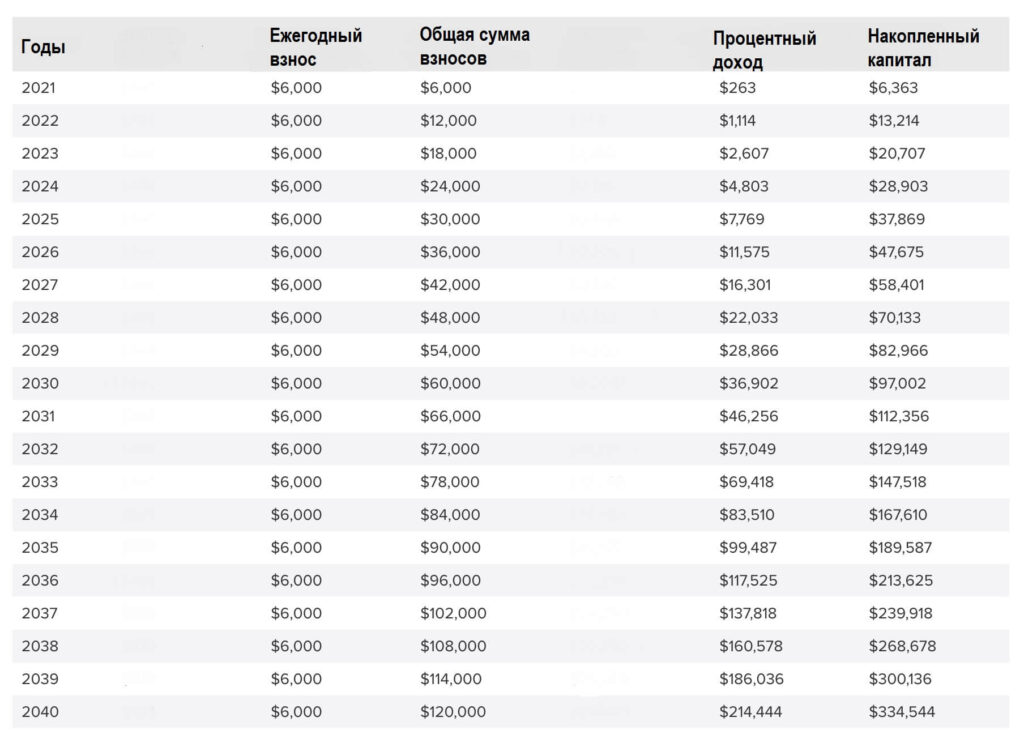

Если вы будете инвестировать $500 в месяц с доходностью 9% годовых на протяжении 20 лет, то сумма ваших накоплений к концу срока составит около $334 500.

Чтобы получить доходность на уровне 9% годовых, нужно сформировать достаточно агрессивный инвестиционный портфель.

Так, за последние 10 лет, чтобы достичь уровня доходности в 9% годовых, нужно было инвестировать не менее 70% своих средств в акции, около 20% – в облигации и порядка 10% – в золото.

Средняя доходность за прошедший период составила 9.24% годовых.

При этом в лучший год портфель вырастал более чем на 22%, а в худший – стоимость портфеля опускалась почти на 7%.

Максимальная просадка подобного портфеля достигала почти 17% (она пришлась как раз на январь-март 2020 года).

Хотя нужно отдавать себе отчет в том, что в кризис, например, 2008 года, стоимость подобного портфеля могла опускаться гораздо ниже (до 25-30% в моменты максимальной паники на рынке).

Второй по значимости целью для многих людей является формирование стартового капитала для своих детей: одни планируют потратить эти деньги на образование, другие на приобретение недвижимости, третьи – просто хотят иметь возможность дать своим детям хороший старт в жизни.

Здесь так же, как и в первом случае, на первом этапе стоит сесть и подумать, а какого уровня образование вы хотели бы обеспечить своим детям? Или какую недвижимость приобрести? От этого будет зависеть и размер суммы, которую вам нужно будет скопить.

Предположим, вы планируете обучение своих детей в топовых московских вузах. Стоимость обучения здесь может доходить до $10 000 в год. Таким образом вам понадобиться сумма порядка $50 000 для оплаты полного курса обучения.

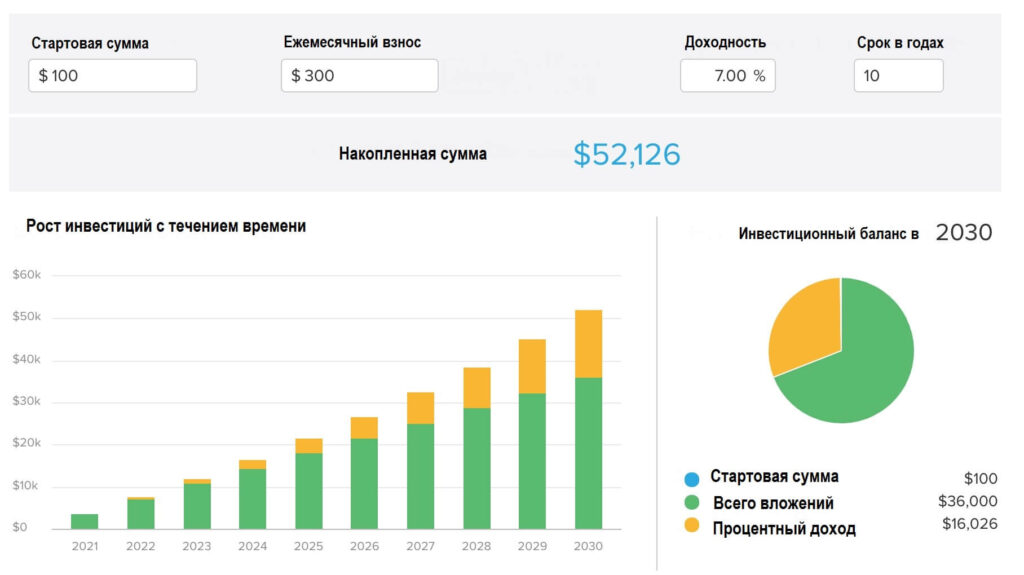

Если до совершеннолетия вашего ребенка еще 10 лет, то вам необходимо инвестировать сумму не менее $300 (20-25 тыс. рублей) в месяц, чтобы накопить необходимые средства при среднем уровне доходности в 7%.

Чтобы получить доходность на уровне 7% годовых достаточно сформировать умеренный инвестиционный портфель. Так, за последние 10 лет, чтобы достичь уровня доходности в 7% годовых, нужно было инвестировать не менее 40% своих средств в акции, около 50% – в облигации и порядка 10% – в золото.

Средняя доходность за указанный период составила 7.14% годовых.

При этом в лучший год портфель вырастал на 16%, а в худший год стоимость портфеля опускалась почти на 6%.

Максимальная просадка подобного портфеля достигала почти 13% (она пришлась как раз на январь-март 2020 года). Важно понимать, что в кризис, например, 2008 года, стоимость подобного портфеля могла опускаться гораздо ниже (до 30-40% в моменты максимальной паники на рынке).

Следующая по значимости цель для многих людей – это приобретение недвижимости или улучшение текущих жилищных условий.

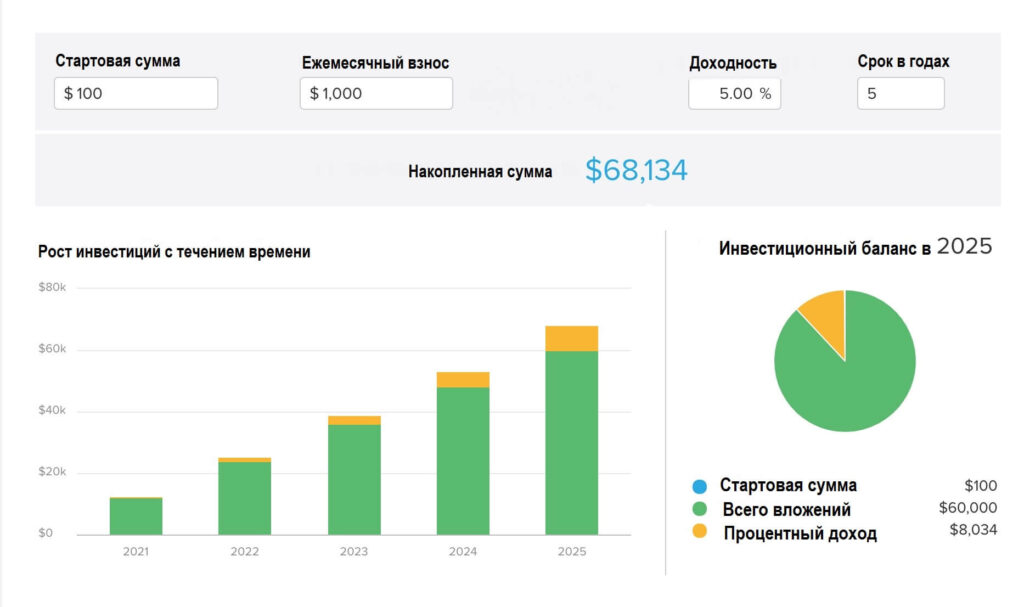

Предположим, вы живете в двухкомнатной квартире стоимостью 10 млн рублей и хотите переехать через пять лет в трехкомнатную, стоимостью 15 млн.

Задача – сформировать сумму минимум в 5 000 000 рублей (около $70 000) за этот срок.

Чтобы сформировать сумму порядка 5 000 000 рублей ($70 000) за 5 лет вам необходимо инвестировать сумму не менее $1000 (70-75 000 тыс. рублей) в месяц, чтобы накопить необходимые средства при среднем уровне доходности в 5%.

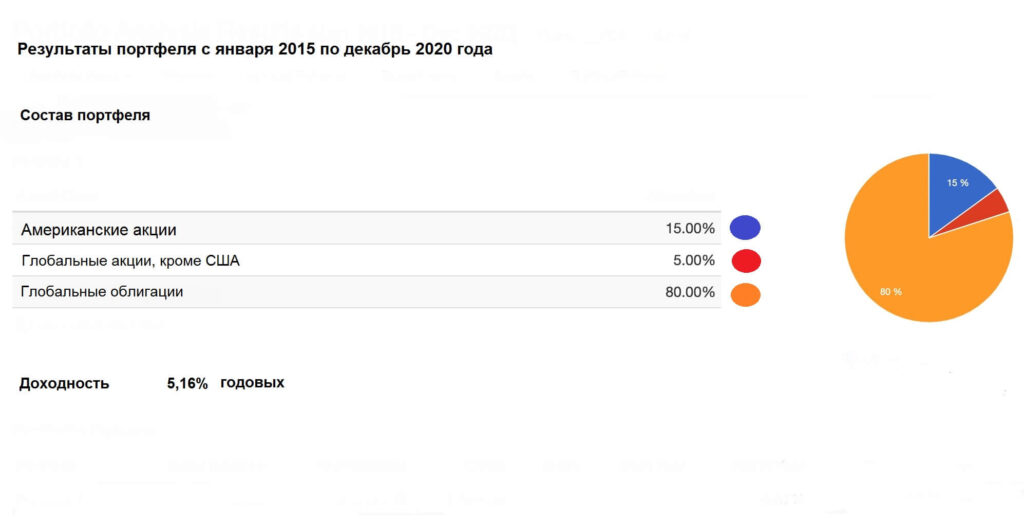

Чтобы получить доходность на уровне 5% годовых достаточно сформировать умеренно-консервативный инвестиционный портфель. Так, за последние 5 лет, чтобы достичь уровня доходности в 5% годовых, нужно было инвестировать не менее 20% своих средств в акции, около 80% – в облигации.

Средняя доходность за указанный период составила 5.16% годовых

При этом в лучший год портфель вырастал на 12%, а в худший – стоимость портфеля опускалась на 4.5%.

Максимальная просадка подобного портфеля достигала почти 11% (она пришлась как раз на январь-март 2020 года).

Абстрактная цель не даст вам желаемого результата, цель в цифрах и сроках превращается в план действий.

Сделать аналогичные расчеты вы можете самостоятельно с помощью наших калькуляторов.

Подробно о следующем и самом важном этапе – как начать инвестировать расскажет Владимир Савенок на открытом вебинаре “Основы инвестирования: как начать и стать успешным инвестором”. Регистрируйтесь!

Онлайн-трансляция 11 марта.

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.