Аннуитет как способ получения пассивного дохода

22 мая 2016

Просмотров: 4548

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

22 мая 2016

Просмотров: 4548

Аннуитет или финансовая рента – это термин, который описывает график погашения финансового инструмента, когда выплаты устанавливаются периодически равными суммами через равные промежутки времени.

Под аннуитетом в этой статье будем понимать договор со страховой компанией, который может гарантировать человеку систематические пожизненные выплаты независимо от того, как долго человек живет. Такая система выплат называется ежегодной рентой.

Наиболее очевидное применение аннуитета – это получение пожизненной пенсии.

Создавать аннуитет и платить доход в течение определенного периода времени может кто угодно, а вот гарантировать выплату пожизненного дохода по закону могут только страховые компании, которые занимаются страхованием жизни. Причина в том, что страховые компании обладают инструментарием для определения смертности и выживаемости и могут гарантировать человеку пожизненный доход, независимо от продолжительности его жизни.

Клиент заключает со страховой компанией договор, по которому есть два периода:

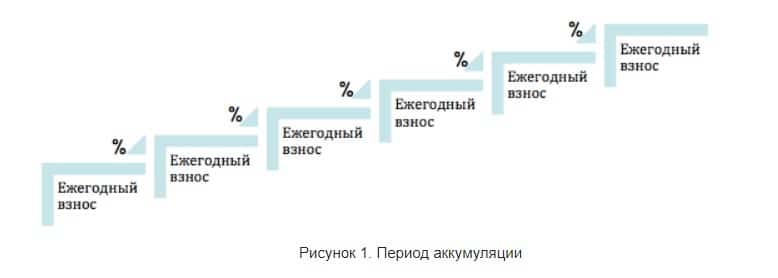

Период аккумуляции — это то время, в течение которого клиент вносит деньги в аннуитет и компания начисляет на них проценты.

Чем больше средств клиент внесет в свой фонд, чем дольше и эффективнее они будут работать, тем больший капитал накопится к концу периода аккумуляции.

Фондирование аннуитета может осуществляться единовременно, путем внесения разового взноса, или в течение длительного времени, путем внесения периодических взносов, например, ежегодных. Существуют контракты, которые позволяют вносить клиенту различные суммы, когда ему это удобно.

По дате начала выплат аннуитеты подразделяются на мгновенные и отложенные. Мгновенный аннуитет начинает выплачивать средства через месяц, после заключения контракта. Такие аннуитеты могут быть фондированы только единовременной суммой. Отложенный аннуитет обеспечит клиенту доход, начиная с определенного момента в будущем.

По инвестиционной конфигурации аннуитеты бывают с фиксированной или изменяющейся ставкой дохода основанной на фондовом индексе.

В зависимости от потребностей клиента можно выбрать такую конфигурацию, которая позволит гибко подстраиваться под возможности и нужды клиента.

Кроме получения пожизненных выплат из аннуитета существуют различные опции. Например, если клиент умер до того как был использован его основной фонд, то остаток будет выплачен назначенному бенефициару единовременно или в виде систематических выплат. Существуют так же опции пожизненных выплат клиенту с гарантированным сроком выплат, которые получат назначенные бенефициары (5, 10, 15 или 20 лет). Это позволит в случае смерти клиента получать его пенсию супругу или супруге.

Во-первых, от того капитала, который накопился в аннуитете к моменту получения пожизненных выплат.

Во-вторых, от возраста клиента.

В-третьих, от процентной ставки доходности на капитал.

Рассмотрим пример для 30-летнего мужчины, который решил ежегодно откладывать по 12,000 USD в аннуитет с пожизненной выплатой с целью обеспечить себе пассивный доход на пенсии.

Так, при доходности 5% годовых в период аккумуляции к 60 годам у клиента накопится капитал в размере 838,167 USD, что позволит получать пожизненный доход в размере 3,143 USD в месяц. Если же клиент захочет сдвинуть свой пенсионный возраст до 65 лет, то к этому времени капитал вырастет до 1,069,736 USD, а пассивный доход составит уже 4,257 USD в месяц.

Основным неизвестным здесь является ставка доходности, однако, даже при самой неблагоприятной рыночной ситуации страховые компании гарантируют минимальную доходность в размере 1,5% на протяжении всего срока контракта, что гарантирует минимальный размер ежемесячного дохода в 1,335 USD с 60 лет.

Таким образом, использование аннуитета может быть целесообразным в качестве одной из составляющих пенсионного портфеля тех клиентов, которые хотят иметь гарантию пожизненных выплат на пенсии.

Отдельно отмечу, что такие контракты более выгодны тем, кто следит за своим здоровьем, ведет активный образ жизни и собирается прожить достаточно долго, чтобы «наказать» страховую компанию.

Успешных вам инвестиций!

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.