Что предлагают страховые компании? Защита и инвестирование

12 апреля 2016

Просмотров: 7178

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

12 апреля 2016

Просмотров: 7178

Практически каждый раз, когда клиент приходит на консультацию с определенной целью – открыть накопительную программу страхования жизни, консультант начинает беседу с того, что объясняет разницу между накопительными страховыми и инвестиционными программами страховых компаний. Причина в том, что обычно все продукты страховых компаний, содержащие элемент получения дохода, люди склонны относить именно к накопительному страхованию. Но на самом деле следует различать эти программы, так как они предназначены для решения разных задач. В этой статье я расскажу про основные сходства и, главное — различия между этими программами.

В первую очередь при выборе любого финансового инструмента надо руководствоваться целями, которые вы хотите с его помощью достичь. Основываясь на данном подходе, рассмотрим предложения страховых компаний.

В чем состоит сходство накопительных страховых и инвестиционных программ.

Во-первых, оба этих продукта предлагаются страховыми компаниями.

Во-вторых, и та и другая оформляется в виде полиса страхования жизни.

В-третьих, по ним обеспечивается высокая степень защиты активов владельца полиса.

В-четвертых, существует четкая процедура наследования.

Вроде бы достаточно много общего. Однако, когда мы хотим решить конкретную задачу, эти программы дают разный по эффективности результат.

Возьмем, например, такую важную задачу, как защита благосостояния семьи на случай потери кормильца. Накопительная программа страхования жизни обеспечивает такую защиту на крупную сумму сразу с первого дня действия полиса. Так внеся взнос в сумме, например, $2000 семья застрахованного обеспечивается защитой на сумму $200 тысяч. Что касается инвестиционной программы, то в данном случае гарантированная страховая сумма вообще отсутствует как таковая, гарантируется только возврат наследникам суммы активов, находящихся в данный момент на инвестиционном счете владельца полиса. Понятно, что для цели финансовой защиты семьи этот продукт мало подходит.

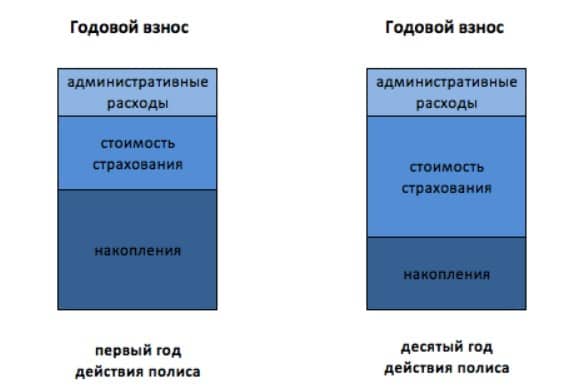

Теперь рассмотрим вариант, когда вы хотите создать капитал на будущее. Например, для получения пассивного дохода, обучения ребенка, покупки дома и т.п. Как в данном случае ведут себя обе эти программы. Когда вы делаете взнос в накопительную страховку, часть этого взноса уходит на административные расходы компании, другая часть идет на оплату стоимости страхования, а уже оставшаяся сумма направляется на накопительный счет. Надо учитывать и то, что с увеличением возраста увеличивается стоимость страхования. Поэтому при одном и том же размере взноса с каждым годом будет уменьшаться та сумма, которая направляется в накопительную часть. Выглядит такое распределение взноса следующим образом.

Понятно, что для создания капитала данный способ не самый эффективный. Хотя накопительные страховые программы могут рассматриваться как консервативный элемент общего инвестиционного портфеля.

Что касается инвестиционных страховых программ, в них весь взнос направляется в инвестиции. При этом вы сами можете выбрать, в какие активы вложить свои деньги, между тем как при накопительном страховании объекты вложений определяет страховая компания.

В завершении статьи дам общую рекомендацию. Определите для себя какую задачу вы хотите решить с помощью того или иного финансового продукта и вам станет понятно какую программу, из предлагаемых страховой компанией, следует выбрать. И со своим финансовым консультантом вы сможете подобрать уже конкретные условия этой программы.

Программы накопительного страхования жизни – это сложный инструмент, требующий анализа вашей ситуации и определения необходимого уровня страховой защиты. Консультанты компании “Личный капитал” помогут вам подобрать программы страхования в соответствии с вашей индивидуальной ситуацией и пожеланиями.

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.