Когда фондовые рынки начнут расти?

13 октября 2022

Просмотров: 2510

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

13 октября 2022

Просмотров: 2510

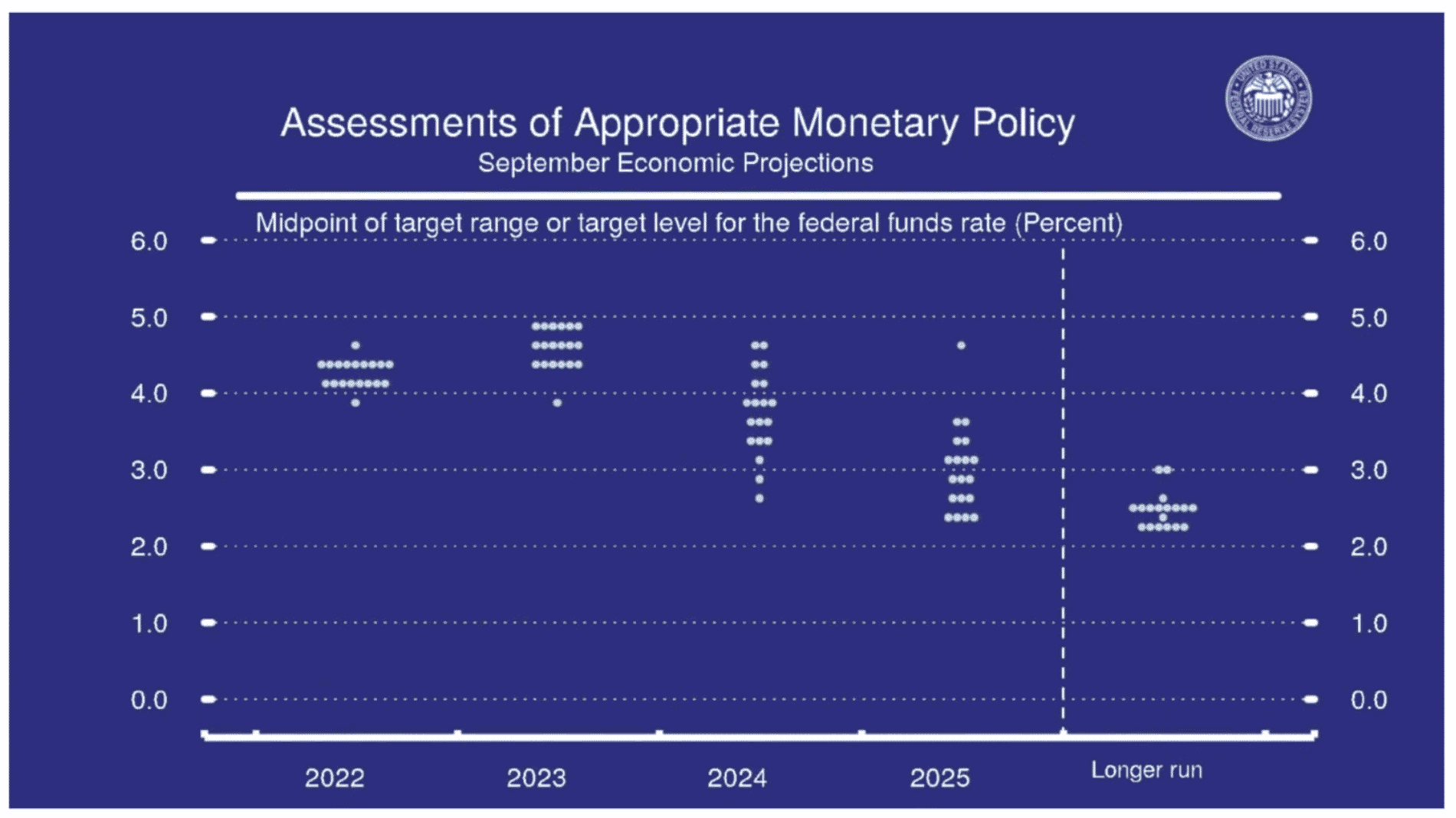

Как вы наверняка знаете, ставка на сентябрьском заседании была поднята на 0,75%, как и было запланировано. Но вот что не было запланировано, так это что ФРС значительно пересмотрит свои прогнозы по денежно-кредитной политике и планы на 2023 год.

До конца 2022 года ставка будет повышена минимум еще на 1,25% (0,75% ноябрь, 0,5% декабрь), и будет находиться в диапазоне 4,4%, а в 2023 году есть план довести ее до 5% и оставить там на протяжении какого-то периода.

Когда ставки низкие, финансирование для бизнеса обходится очень дешево. Рост ставок, безусловно, это удар по компаниям, т.к. это приводит к увеличению стоимости заимствования средств.

Подобная долговая нагрузка очень сильно давит на компании, тем самым падает их маржинальность и прибыльность.

Это капитал, который разделяется между собственниками и акционерами. В такие моменты компании снижают операционные расходы, что способствует еще большему падению прибыльности.

А это значит, что будут пересмотрены различные прогнозы по росту, выручке, прибыли, денежным потокам и т.д., и для инвесторов акции станут уже не такими интересными как ранее.

Все это может спровоцировать еще большую распродажу в этих активах, что увеличит общее давление и негатив по рынкам.

Главное проблемой по-прежнему остается инфляция. Вчера вышла свежая статистика по инфляции за сентябрь, и цифры не самые утешительные.

Производственные цены в США в сентябре увеличились на 0.4% мм (август: -0.2% мм), ожидался рост на 0.2%, и это максимальное, начиная с мая, увеличение цен. Годовой показатель снизился с 8.7% до 8.5% гг. (прогноз: 8.4% гг.).

Столь высоких ставок и агрессивных действий со стороны ФРС давно не предпринималось.

Со слов господина Пауэлла, ФРС опаздывает за инфляцией и не управляет ей, потому что она была порождена следующими факторами:

Поэтому ФРС не может полностью повлиять на инфляцию и взять ее очень быстро под контроль, как это было раньше за счет агрессивной политики.

Именно поэтому она сейчас несет сдерживающий характер, и ставки должны оставаться высокими долгое время, вплоть до нескольких лет.

Если посмотреть на график ниже, то видно, что ставка будет поднята практически до 5%, после чего ФРС скорее всего возьмет некоторую пауза и будет наблюдать, справилась ли они с высокой инфляцией и идет ли все по плану.

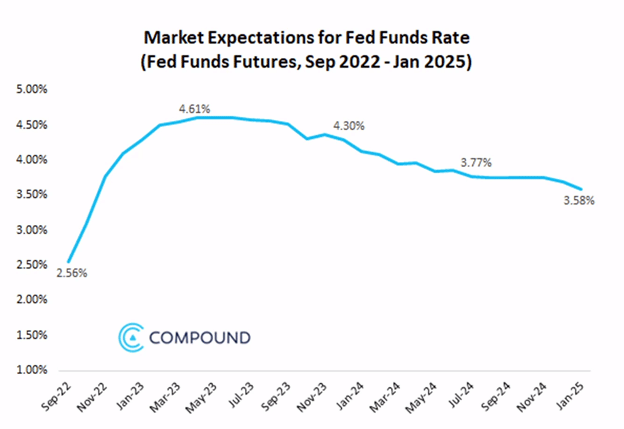

Все это привело к тому, что инвесторы и рынки пересмотрели планы на повышение ставок, которые ожидались в этом году. А я напомню, в начале года разговор шел про ставку 3,4% на конец 2022 года, а сейчас речь идет уже о 4,4%.

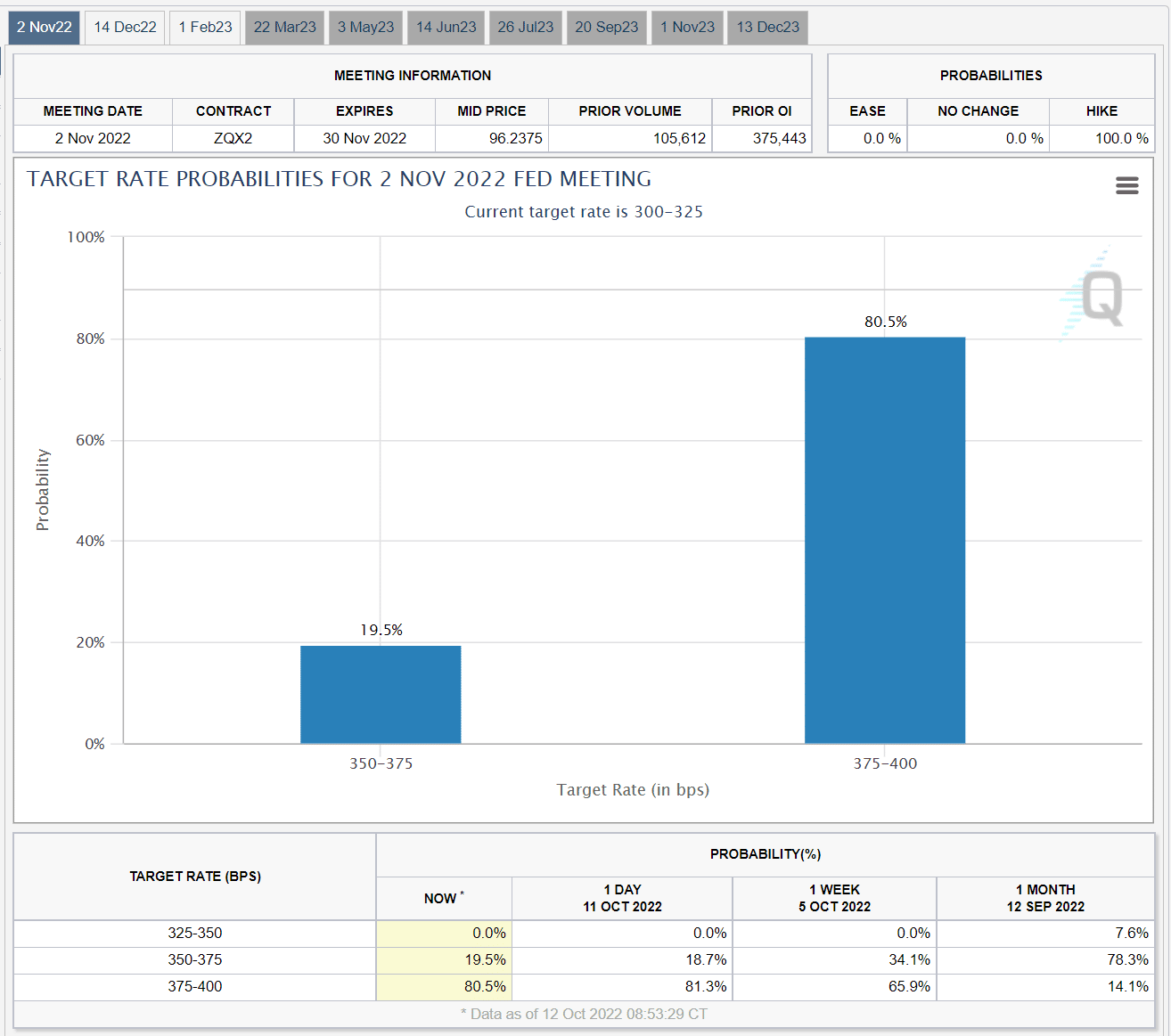

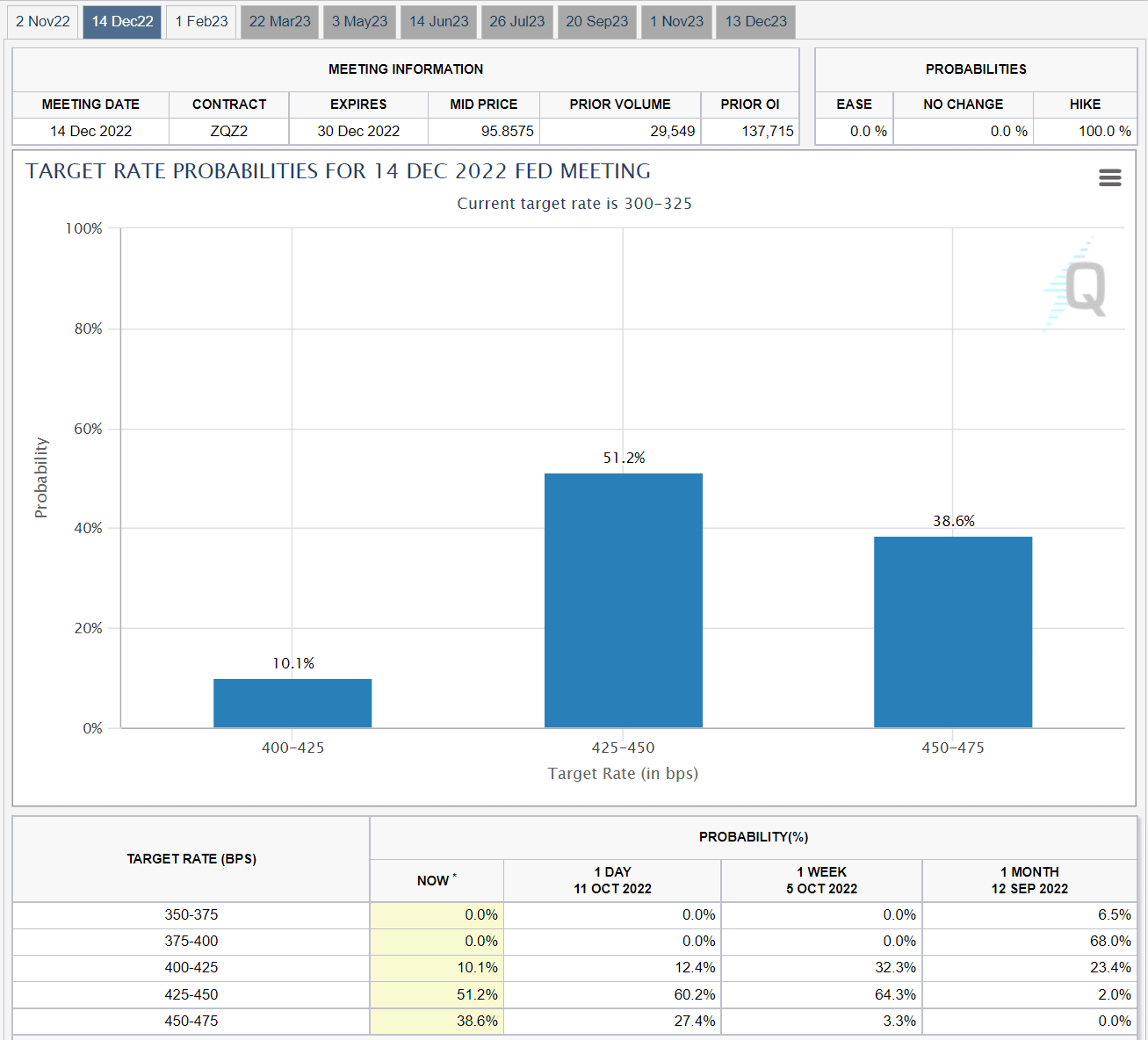

Если посмотреть на график ниже, то мы можем увидеть, что на ноябрьском заседании ФРС ставка будет поднята на 0,75% с вероятностью 80%. А на декабрьском заседании ставка будет поднята на 0,5% с вероятностью 50%, и с вероятностью 38,6% на 0,75% до 4,75%.

Я думаю, все уже поняли основной посыл ФРС, они готовы пожертвовать рабочими местами, экономическим развитием, фондовым рынком и многим другим, лишь бы стабилизировать ситуацию с инфляцией.

Если инфляция начнет снижаться, а прогнозы будут улучшаться, ФРС естественно будет пересматривать свою политику. Но пока остается все как есть.

Для рисковых активов крайне важно, чтобы стоимость доллара (индекс доллара DXY) начала снижаться. Особенно это важно для развивающихся рынков. Поэтому, безусловно, нужно дождаться разворота тренда по индексу доллара, сейчас он 113.

Это произойдет, когда доходности по американским государственным облигациям будут максимально высоки, и когда ФРС даст приказ «стоп машина» на дальнейший рост ставки.

Глядя на текущие планы по повышению, можно аккуратно предположить, что это февраль 2023 года. Нужно дождаться именно этого момента. Но т.к. рынки живут будущим, а не настоящим, возможно, разворот произойдет и раньше.

В данный момент спреды (разница) между 10-ти и 2-летними облигациями, а также 30-ти и 2-летними находятся уже в инверсии (когда доходность коротких облигаций выше, чем длинных, хотя должно быть наоборот).

Спред по 10-летним и 3-х месячным облигациям около нуля, в то время как спред по 2-летним и 3-х месячным еще держится.

Как только спреды выйдут из этой инверсии, это также будет сигналом к тому, что рынок справился и развернулся.

Кроме того, должна начать падать доходность на всех участках кривой доходности: 1-летних, 2-летних, 10- и 30-летних. Причем доходность длинных облигаций должна снижаться медленнее чем коротких, чтобы выровнять кривую доходности.

На мой взгляд, сейчас лучшее время для долгосрочных инвесторов, покупающих по стратегии усреднения стоимости.

Пока рынки будут стоят в боковике или даже падать, можно и нужно регулярно вносить новые средства, набирать все большее и большее количество активов по низким ценам, чтобы в будущем на новом экономическом цикле заработать десятки процентов.

Многие инвесторы годами ждали такие привлекательные цены, но дождавшись, начинают сомневаться, а стоит ли покупать, может быть еще подождать, ведь кругом неопределенность, Армагеддон, крах доллара, гражданские войны, цифровые валюты и т.д.

Как говорил Уоррен Баффет, покупайте, когда на улицах льется кровь, и когда все боятся покупать, ведь по статистике в это время и зарабатывается основной капитал. Активы и деньги переходят из слабых рук в сильные.

Если вам нужна консультация по вашему портфелю, обращайтесь в нашу компанию.

Удачных вам инвестиций и до скорых встреч!

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.