–ù–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç—å – –∏—Å—Ç–æ—Ä–∏—è –Ω–µ—Å—á–∞—Å—Ç–Ω–æ–π –ª—é–±–≤–∏

8 –∞–ø—Ä–µ–ª—è 2021

–ü—Ä–æ—Å–º–æ—Ç—Ä–æ–≤: 3807

–î–æ—Ö–æ–¥–Ω–æ—Å—Ç—å —Ç–∏–ø–æ–≤—ã—Ö

–ø–æ—Ä—Ç—Ñ–µ–ª–µ–π,

–ù–∞ 1 –∞–ø—Ä–µ–ª—è 2022

–¢–∏–ø –ø–æ—Ä—Ç—Ñ–µ–ª—è

–æ–±—â.

–≥–æ–¥.

–ö–æ–Ω—Å–µ—Ä–≤–∞—Ç–∏–≤–Ω—ã–π

14,75%

-4,85%

–£–º–µ—Ä–µ–Ω–Ω—ã–π 1

33,12%

-4,87%

–£–º–µ—Ä–µ–Ω–Ω—ã–π 2

32,30%

-5,88%

–ê–≥—Ä–µ—Å—Å–∏–≤–Ω—ã–π

38,68%

-6,84%

8 –∞–ø—Ä–µ–ª—è 2021

–ü—Ä–æ—Å–º–æ—Ç—Ä–æ–≤: 3807

–ü—É–±–ª–∏–∫—É—é —ç—Ç—É –∏—Å—Ç–æ—Ä–∏—é –Ω–µ –ø—Ä–æ—Å—Ç–æ —Å —Å–æ–≥–ª–∞—Å–∏—è –≥–µ—Ä–æ—è, –∞ –ø–æ –µ–≥–æ –Ω–∞—Å—Ç–æ—è—Ç–µ–ª—å–Ω–æ–π –ø—Ä–æ—Å—å–±–µ. –ö–∞–∫ –∏ –º–Ω–æ–≥–∏–µ –¥—Ä—É–≥–∏–µ —Ä–æ—Å—Å–∏—è–Ω–µ (–∞ —Ç–∞–∫–∂–µ –±–µ–ª–æ—Ä—É—Å—ã, —É–∫—Ä–∞–∏–Ω—Ü—ã, –∫–∞–∑–∞—Ö–∏ –∏ —Ç.–¥.) —ç—Ç–æ—Ç —á–µ–ª–æ–≤–µ–∫ –≤—Å–µ–≥–¥–∞ —Å—á–∏—Ç–∞–ª –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç—å —Å–∞–º—ã–º –ª—É—á—à–∏–º –∞–∫—Ç–∏–≤–æ–º, –∫–æ—Ç–æ—Ä—ã–π –Ω–µ —Ç–æ–ª—å–∫–æ –ø–æ–∫—Ä–æ–µ—Ç –∏–Ω—Ñ–ª—è—Ü–∏—é, –Ω–æ –∏ –¥–∞—Å—Ç –∏–Ω–≤–µ—Å—Ç–æ—Ä—É —Ä–µ–∞–ª—å–Ω—ã–π –¥–æ—Ö–æ–¥.

–ò —Ç–∞–∫ –¥—É–º–∞—é—Ç –º–Ω–æ–≥–∏–µ –ª—é–¥–∏. –î–æ —Ç–µ—Ö –ø–æ—Ä, –ø–æ–∫–∞ –Ω–µ —Å—è–¥—É—Ç —Å –∫–∞–ª—å–∫—É–ª—è—Ç–æ—Ä–∞–º–∏ –∏ –Ω–µ –ø–æ—Å—á–∏—Ç–∞—é—Ç, –Ω–∞—Å–∫–æ–ª—å–∫–æ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω—ã –∏—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏. –ú—ã —Å–µ–ª–∏ –∏ –ø–æ—Å—á–∏—Ç–∞–ª–∏.

Именно после таких расчетов Олег разлюбил недвижимость… Потому что за 13 лет рост цены его квартиры составил…. МИНУС 5,3%.

–í–æ—Ç –µ–≥–æ –∏—Å—Ç–æ—Ä–∏—è.

В 2007 году он купил квартиру в ближнем Подмосковье. Практически в Новой Москве. Даже не думал о ценах, потому что покупал квартиру для себя, а не для сдачи в аренду. Дом был почти построен, но еще не сдан. То есть покупал на первичном рынке. Полный расчет за квартиру был сделан в декабре 2007 года – 3,100,000р.

–î–æ —ç—Ç–æ–≥–æ –æ–Ω —Å–Ω–∏–º–∞–ª —Ç–æ—á–Ω–æ —Ç–∞–∫—É—é –∂–µ –∫–≤–∞—Ä—Ç–∏—Ä—É –≤ —Ç–æ–º –∂–µ —Ä–∞–π–æ–Ω–µ –∏ –ø–ª–∞—Ç–∏–ª –∑–∞ –Ω–µ–µ 18 000 —Ä—É–±–ª–µ–π –≤ –º–µ—Å—è—Ü. –¢–æ –µ—Å—Ç—å, –µ—Å–ª–∏ –±—ã –æ–Ω –∫—É–ø–∏–ª —Å–≤–æ—é –∫–≤–∞—Ä—Ç–∏—Ä—É –¥–ª—è —Å–¥–∞—á–∏ –≤ –∞—Ä–µ–Ω–¥—É, –æ–Ω –ø–æ–ª—É—á–∞–ª –±—ã 6,9% –≥–æ–¥–æ–≤—ã—Ö (–≤ —Ä—É–±–ª—è—Ö).

–í 2007 –≥–æ–¥—É —ç—Ç–æ—Ç —Ä–∞–π–æ–Ω –±—ã–ª —É–∂–∞—Å–Ω—ã–º. –ù–∏–∫–∞–∫–æ–π –∏–Ω—Ñ—Ä–∞—Å—Ç—Ä—É–∫—Ç—É—Ä—ã (–∫–∞–∫ –≤ –ª—é–±–æ–π –Ω–æ–≤–æ—Å—Ç—Ä–æ–π–∫–µ). –ì—Ä—è–∑—å. –î–æ –±–ª–∏–∂–∞–π—à–µ–≥–æ –º–µ—Ç—Ä–æ –º–æ–∂–Ω–æ –¥–æ–±—Ä–∞—Ç—å—Å—è —Ç–æ–ª—å–∫–æ –Ω–∞ –º–∞—Ä—à—Ä—É—Ç–∫–µ, –ø—Ä–µ–¥–≤–∞—Ä–∏—Ç–µ–ª—å–Ω–æ –æ—Ç—Å—Ç–æ—è–≤ –≤ –æ—á–µ—Ä–µ–¥–∏ –Ω–µ –º–µ–Ω–µ–µ 30 –º–∏–Ω—É—Ç –∏ –¥–∞–ª–µ–µ –¥–≤–∏–∂–µ–Ω–∏–µ –≤ –ø—Ä–æ–±–∫–∞—Ö –æ–∫–æ–ª–æ 40-50 –º–∏–Ω—É—Ç.

Сейчас там все иначе. Магазины, торговые центры. До метро – 15 минут на маршрутке или 20 минут пешком. Живи и радуйся…

В марте 2021 года у Олега появились свободные средства, он решил их инвестировать. Самый понятный для него инструмент – недвижимость. Олег считает, что знает этот рынок.

Тем не менее он решил посоветоваться с консультантом, чтобы решить куда инвестировать – в недвижимость или в другие инструменты («говорят, что на акциях можно заработать больше»). К тому же задумался над тем, чтобы продать квартиру, которой

–æ–Ω –≤–ª–∞–¥–µ–µ—Ç —É–∂–µ –±–æ–ª–µ–µ 13 –ª–µ—Ç –∏ –∫—É–ø–∏—Ç—å –Ω–æ–≤—É—é –≤ –ú–æ—Å–∫–≤–µ.

–¢–æ–≥–¥–∞ –º—ã —Ä–µ—à–∏–ª–∏ —Å–¥–µ–ª–∞—Ç—å —Ç–µ —Ä–∞—Å—á–µ—Ç—ã, –∫–æ—Ç–æ—Ä—ã–µ –ø–æ–ª–Ω–æ—Å—Ç—å—é –ø–æ–º–µ–Ω—è–ª–∏ –µ–≥–æ –æ—Ç–Ω–æ—à–µ–Ω–∏–µ –∫ –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏. –ú—ã —Ä–∞—Å—Å—á–∏—Ç–∞–ª–∏ –¥–æ—Ö–æ–¥, –∫–æ—Ç–æ—Ä—ã–π –æ–Ω –ø–æ–ª—É—á–∏—Ç, –µ—Å–ª–∏ –ø—Ä–æ–¥–∞—Å—Ç —Å–≤–æ—é –∫–≤–∞—Ä—Ç–∏—Ä—É.

–ò—Ç–∞–∫, –¥–∞–Ω–Ω—ã–µ –¥–ª—è —Ä–∞—Å—á–µ—Ç–∞:

Стоимость – 3,100,000 рублей.

Курс доллара – 24,5р. за 1 доллар.

Стоимость долларах – 126,530 долларов.

Если бы квартира покупалась не для жизни, а для сдачи в аренду, инвестор получал бы приблизительно 18,000р. в месяц (216,000р. в год). Доход от сдачи в аренду – 6,9% годовых. Чуть больше ставки ЦБ, которая на тот момент составляла 6,5%.

Это было тогда – 13 лет назад. Сегодня, когда рядом метро и есть вся необходимая инфраструктура, недвижимость должна бы стоить гораздо дороже. На самом деле так и есть. Посмотрите, как изменилась цена квартиры:

–°—Ç–æ–∏–º–æ—Å—Ç—å –≤ —Ä—É–±–ª—è—Ö ‚Äì 9,100,000 —Ä. –Ý–æ—Å—Ç –ø–æ—á—Ç–∏ –≤ —Ç—Ä–∏ —Ä–∞–∑–∞!

–ù–æ –∑–∞—Ç–µ–º –º—ã –ø–µ—Ä–µ—Å—á–∏—Ç–∞–ª–∏ –≤—Å–µ –≤ –¥–æ–ª–ª–∞—Ä–∞—Ö.

Курс доллара в апреле 2021 года – 76 р.

Стоимость в долларах – 119,737 долларов.

–≠—Ç–æ —É–¥–∏–≤–∏—Ç–µ–ª—å–Ω–æ, –Ω–æ —Å—Ç–æ–∏–º–æ—Å—Ç—å –∫–≤–∞—Ä—Ç–∏—Ä—ã –≤ –¥–æ–ª–ª–∞—Ä–∞—Ö —É–ø–∞–ª–∞ –∑–∞ 13 –ª–µ—Ç –Ω–∞ 5,3%.

Это оказалось неожиданно не только для моего клиента, но и для меня самого (я не слежу за этим рынком)… И это – в период бурного роста на рынке недвижимости. А ведь еще несколько месяцев назад его квартира стоила всего 7,000,000 рублей.

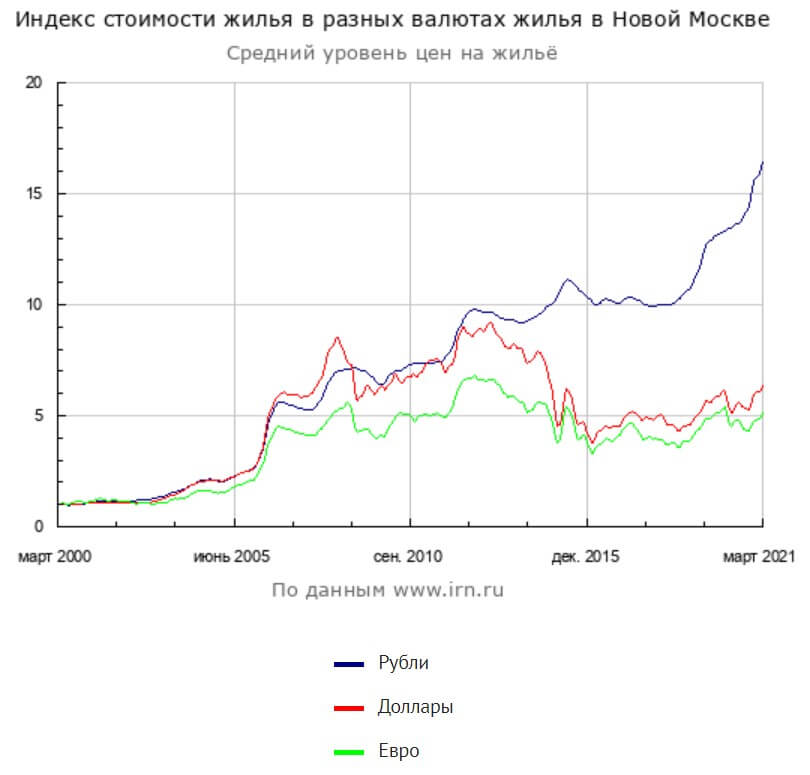

–í–æ—Ç –≥—Ä–∞—Ñ–∏–∫ –∏–∑–º–µ–Ω–µ–Ω–∏—è —Ü–µ–Ω –Ω–∞ –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç—å –≤ –ù–æ–≤–æ–π –ú–æ—Å–∫–≤–µ —Å 2000 –≥–æ–¥–∞. –û–Ω–∞ –∑–¥–æ—Ä–æ–≤–æ —Ä–∞—Å—Ç–µ—Ç –≤ —Ä—É–±–ª—è—Ö, –Ω–æ –≤ –¥–æ–ª–ª–∞—Ä–∞—Ö –ø–æ–∫–∞ –¥–æ—Å—Ç–∏–≥–ª–∞ —É—Ä–æ–≤–Ω—è 2005-2006 –≥–æ–¥–æ–≤.

–î–∞, –û–ª–µ–≥ –∫—É–ø–∏–ª –∫–≤–∞—Ä—Ç–∏—Ä—É –Ω–µ –¥–ª—è —Å–¥–∞—á–∏ –≤ –∞—Ä–µ–Ω–¥—É, –∞ –¥–ª—è —Å–µ–±—è. –í —Ç–∞–∫–∏—Ö —Å–ª—É—á–∞—è—Ö, –Ω–∞–≤–µ—Ä–Ω–æ–µ, –Ω–µ—Ç –±–æ–ª—å—à–æ–≥–æ —Å–º—ã—Å–ª–∞ –≤ —Ä–∞—Å—á–µ—Ç–µ –¥–æ—Ö–æ–¥–Ω–æ—Å—Ç–∏ –∫–≤–∞—Ä—Ç–∏—Ä—ã.

–ê –∫–∞–∫ –∂–µ —Ç–µ, –∫—Ç–æ –ø–æ–∫—É–ø–∞–µ—Ç –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç—å –¥–ª—è –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è —Å–≤–æ–±–æ–¥–Ω—ã—Ö —Å—Ä–µ–¥—Å—Ç–≤? –ú–Ω–æ–≥–∏–µ –Ω–µ —Å–¥–∞—é—Ç —Å–≤–æ–∏ –∫–≤–∞—Ä—Ç–∏—Ä—ã, –∞ –ø—Ä–æ—Å—Ç–æ –¥–µ—Ä–∂–∞—Ç –∏—Ö, –¥—É–º–∞—è, —á—Ç–æ –æ–Ω–∏ —Ä–∞—Å—Ç—É—Ç –≤ —Ü–µ–Ω–µ. –ò –æ–Ω–∏ –¥–µ–π—Å—Ç–≤–∏—Ç–µ–ª—å–Ω–æ —Ä–∞—Å—Ç—É—Ç. –í —Ä—É–±–ª—è—Ö. –ù–æ –¥–æ–ª–ª–∞—Ä –≤ –Ý–æ—Å—Å–∏–∏ –ø–æ—á–µ–º—É-—Ç–æ —Ä–∞—Å—Ç–µ—Ç –≥–æ—Ä–∞–∑–¥–æ –±—ã—Å—Ç—Ä–µ–µ.

Клиент был не столько расстроен этими расчетами, сколько озадачен. Как же так? – Все вокруг всегда говорили, что недвижимость – лучший инструмент для инвестирования. И от инфляции защитит, и реальный доход даст. После расчетов его вера в незыблемый и надежный актив рухнула…

–Ý–æ—Å—Å–∏—è–Ω–µ –Ω–µ –ª—é–±—è—Ç —Å—á–∏—Ç–∞—Ç—å —Å–≤–æ–∏ –¥–æ—Ö–æ–¥—ã –≤ –¥–æ–ª–ª–∞—Ä–∞—Ö ‚Äì –æ–Ω–∏ –ø—Ä–µ–¥–ø–æ—á–∏—Ç–∞—é—Ç —Ä–æ–¥–Ω–æ–π —Ä—É–±–ª—å. –ò –∏–Ω–æ–≥–¥–∞ –∑–∞–¥–∞—é—Ç –≤–æ–ø—Ä–æ—Å ‚Äì ¬´–ó–∞—á–µ–º –º–Ω–µ —Å—á–∏—Ç–∞—Ç—å –¥–æ—Ö–æ–¥ –≤ –≤–∞–ª—é—Ç–µ, –µ—Å–ª–∏ —è –∂–∏–≤—É –≤ –Ý–æ—Å—Å–∏–∏?¬ª.

–î–µ–ª–æ –≤ —Ç–æ–º, —á—Ç–æ –¥–æ—Ö–æ–¥ –Ω—É–∂–Ω–æ –ø—Ä–æ—Å—Ç–æ —Å—á–∏—Ç–∞—Ç—å. –í —á–µ–º —É–≥–æ–¥–Ω–æ. –ò —Å—Ä–∞–≤–Ω–∏–≤–∞—Ç—å —Ä–∞–∑–Ω—ã–µ –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç—ã. –ï—Å–ª–∏ –≤–∞—Å –∏–Ω—Ç–µ—Ä–µ—Å—É–µ—Ç –¥–æ—Ö–æ–¥ –≤ —Ä—É–±–ª—è—Ö, –¥–∞–Ω–Ω–∞—è —Å—Ç–∞—Ç—å—è –≥–æ–≤–æ—Ä–∏—Ç –æ —Ç–æ–º, —á—Ç–æ –µ—Å–ª–∏ –±—ã –≤—ã –∫–æ–Ω–≤–µ—Ä—Ç–∏—Ä–æ–≤–∞–ª–∏ —Å–≤–æ–∏ —Ä—É–±–ª–∏ –≤ –¥–æ–ª–ª–∞—Ä—ã –∏ –ø—Ä–æ—Å—Ç–æ –¥–µ—Ä–∂–∞–ª–∏ –∏—Ö –≤ –¥–µ–ø–æ–∑–∏—Ç–µ, –≤—ã –±—ã –ø–æ–ª—É—á–∏–ª–∏ –±–æ–ª–µ–µ –≤—ã—Å–æ–∫–∏–π –¥–æ—Ö–æ–¥. –í —Ä—É–±–ª—è—Ö.

В Беларуси и Казахстане люди думают иначе – там привыкли все пересчитывать в твердой валюте. Цены на недвижимость и автомобили. И свои доходы.

–û–¥–∏–Ω –∏–∑ –∫–ª–∏–µ–Ω—Ç–æ–≤ –∏–∑ –ö–∞–∑–∞—Ö—Å—Ç–∞–Ω–∞ —Ç–æ–∂–µ –ø–æ–¥–µ–ª–∏–ª—Å—è —Å–æ –º–Ω–æ–π —Å–≤–æ–µ–π –∏—Å—Ç–æ—Ä–∏–µ–π –æ —Ç–æ–º, –∫–∞–∫ –æ–Ω –ø–æ—Ç–µ—Ä—è–ª –Ω–∞ —Å–≤–æ–∏—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏—è—Ö –≤ –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç—å –Ω–µ—Å–∫–æ–ª—å–∫–æ —Å–æ—Ç–µ–Ω —Ç—ã—Å—è—á –¥–æ–ª–ª–∞—Ä–æ–≤. –≠—Ç–æ —Å–æ—Å—Ç–∞–≤–∏–ª–æ –ø—Ä–∏–º–µ—Ä–Ω–æ 30% –≤–ª–æ–∂–µ–Ω–Ω–æ–≥–æ –∫–∞–ø–∏—Ç–∞–ª–∞. –û–Ω, –∫—Å—Ç–∞—Ç–∏, —Ç–æ–∂–µ —Ä–∞–∑–ª—é–±–∏–ª –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç—å –ø–æ—Å–ª–µ —ç—Ç–æ–≥–æ.

–í—ã–≤–æ–¥ –æ—á–µ–Ω—å –ø—Ä–æ—Å—Ç–æ–π – —Å—á–∏—Ç–∞–π—Ç–µ!

Не нужно влюбляться в активы – любовь затуманивает разум. Относитесь к инвестированию в любые активы рационально.

–≠—Ç–∞ –∏—Å—Ç–æ—Ä–∏—è ‚Äì –æ –Ω–µ–¥–≤–∏–∂–∏–º–æ—Å—Ç–∏. –ù–æ —è –º–æ–≥—É —Ç–∞–∫–∂–µ –Ω–∞–π—Ç–∏ –∏—Å—Ç–æ—Ä–∏–∏ –æ —Ç–æ–º, –∫–∞–∫ –∏–Ω–≤–µ—Å—Ç–æ—Ä—ã ¬´–≤–ª—é–±–ª—è–ª–∏—ŗ嬪 –≤ –∫–∞–∫–∏–µ-—Ç–æ –∫–æ–º–ø–∞–Ω–∏–∏ –∏ –ø–æ–∫—É–ø–∞–ª–∏ –∏—Ö –∞–∫—Ü–∏–∏, –¥–∞–∂–µ –Ω–µ –≤–∑–≥–ª—è–Ω—É–≤ –Ω–∞ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ –æ—Ç—á–µ—Ç—ã –∏ –Ω–µ —Å—Ä–∞–≤–Ω–∏–≤ –∏—Ö —Å –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–∞–º–∏. –Ý–µ–∑—É–ª—å—Ç–∞—Ç —Ç–∞–∫–∏—Ö –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π ¬´–ø–æ –ª—é–±–≤–∏¬ª, –∫–∞–∫ –ø—Ä–∞–≤–∏–ª–æ, –∑–∞–∫–∞–Ω—á–∏–≤–∞–µ—Ç—Å—è –ø–ª–∞—á–µ–≤–Ω–æ.

–ü–æ–¥–ø–∏—à–∏—Ç–µ—Å—å –Ω–∞ –Ω–∞—à—É —Ä–∞—Å—Å—ã–ª–∫—É

–Ý–∞–∑ –≤ –Ω–µ–¥–µ–ª—é –º—ã –±—É–¥–µ–º –ø—Ä–∏—Å—ã–ª–∞—Ç—å –ø–æ–¥–±–æ—Ä–∫—É —Å—Ç–∞—Ç–µ–π –ø–æ –ª–∏—á–Ω–æ–º—É –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—é —Å –∞–Ω–∞–ª–∏–∑–æ–º —Ç—Ä–µ–Ω–¥–æ–≤ –Ω–∞ –º–∏—Ä–æ–≤—ã—Ö —Ä—ã–Ω–∫–∞—Ö –∏ —ç–∫—Å–ø–µ—Ä—Ç–Ω—ã–º–∏ –º–Ω–µ–Ω–∏—è–º–∏ –∫–æ–Ω—Å—É–ª—å—Ç–∞–Ω—Ç–æ–≤

14 —Å–µ–Ω—Ç—è–±—Ä—è 2022

7 –¥–µ–∫–∞–±—Ä—è 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 –¥–µ–∫–∞–±—Ä—è 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.