Куда вложить миллион рублей в 2021 году

26 ноября 2020

Просмотров: 23637

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

26 ноября 2020

Просмотров: 23637

Уровень процентных ставок по депозитам толкает людей на поиски лучшей доли для своих сбережений. Масла в огонь подлил и новый закон, который с 2021 года устанавливает новые правила налогообложения процентов по вкладам.

Универсального ответа на вопрос – куда лучше направить свои сбережения, конечно, нет. Для того, чтобы принять взвешенное решение, нужно учитывать финансовую ситуацию отдельного человека или семьи. Иными словами, прежде чем выбирать способы и конкретные инструменты для инвестирования, необходимо составить личный финансовый план, который будет учитывать ваши доходы, расходы, имеющиеся активы и обязательства, цели и сроки их достижения.

Без учета личной финансовой ситуации даже самые лучшие инвестиционные инструменты могут в итоге навредить бюджету. Например, если вы пенсионер и ₽1 млн. – это солидная часть ваших сбережений (а может быть и весь капитал), то список инвестиционных инструментов, которые могут быть вам полезны, будет сильно отличаться от набора того, кому до пенсии еще лет 10-15 и 1 млн. составляет лишь часть его сбережений.

Давайте рассмотрим самые распространенные способы инвестиций. Сразу оговоримся, что мы не будем рассматривать такие экстремальные, на наш взгляд, виды вложений, как форекс, криптовалюты, бинарные опционы и тому подобное. Все эти вложения связаны с очень высокими рисками, а иногда и просто незаконны.

Одним из самых привлекательных способов инвестирования для многих россиян по-прежнему остается недвижимость. Но так ли хорош этот инструмент в текущих условиях?

Риски вложений в недвижимость могут быть значительными, например, срыв сроков сдачи объекта. Для покупки, а далее – и для ремонта квартиры в крупных городах нужна крупная сумма. Если вы планируете впоследствии сдавать жилье для получения рентного дохода, найти платежеспособных арендаторов надолго – тоже не самая простая задача.

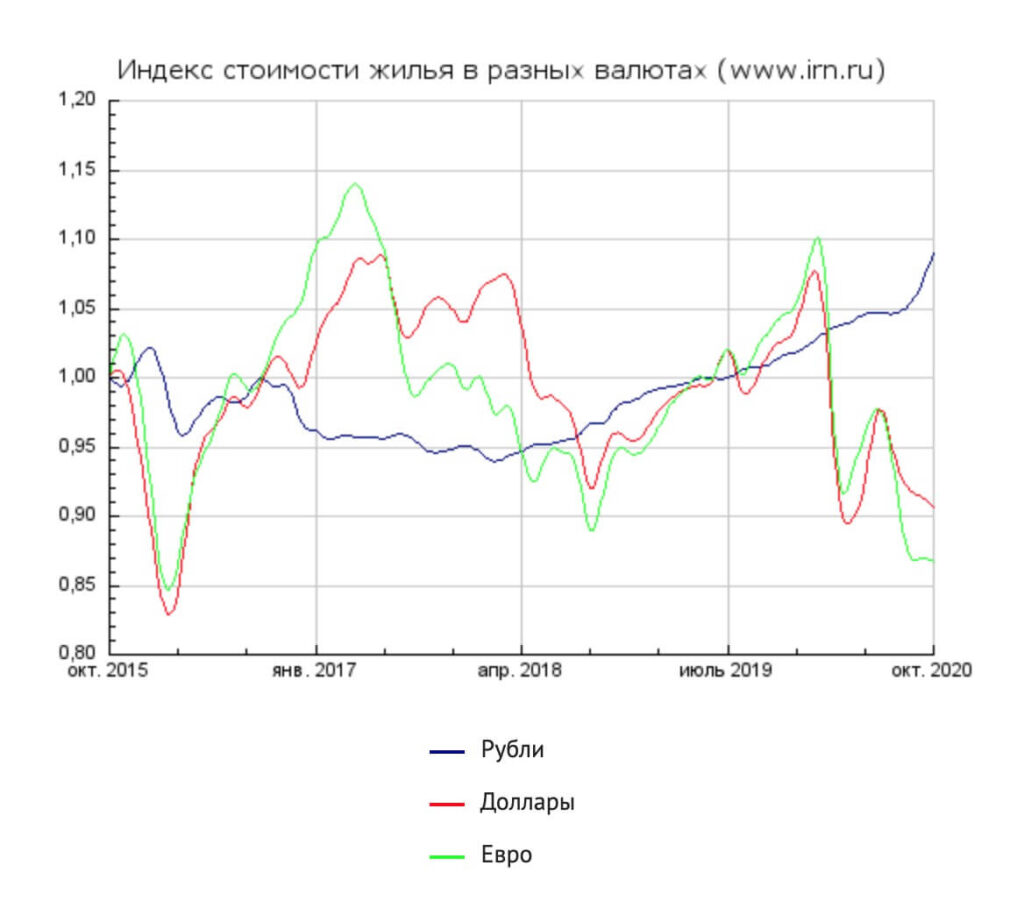

Динамика стоимости жилья в Москве за последние пять лет демонстрирует, что рынок недвижимости вовсе не так интересен с точки зрения доходности, как многие думают.

С октября 2015 года стоимость квартиры в рублях выросла на 9-10%, а в долларах и евро снизилась на 9 и 13% соответственно. При том, что инфляция в рублях за последние 5 лет составила более 22,5%.

Ситуация на рынке недвижимости в 2020 году сильно напоминает 2014-й, когда вследствие обесценения рубля многие бросились “спасать” свои сбережения в квадратном метре, и цены на волне этого “вынужденного” спроса резко раздулись. Затем последовал период спада и цены снижались в течение трех лет, вернувшись в итоге на уровень 2013 года.

В 2020 драйверами роста цен на недвижимость стали сразу несколько факторов: снижение ставок по депозитам, очередная (хоть и не такая масштабная, как в 2014 году) девальвация рубля и рекордно низкие ставки по ипотеке. В результате мы получили очередной искусственный всплеск спроса, который уже довольно сильно перегрел рынок.

Не стоит забывать и о том, что вложения в недвижимость – это низколиквидные инвестиции. В отличие от депозита вы не сможете получить свои деньги за пару дней: в лучшем случае 1-2 месяца, а в кризисное время выход из объектов недвижимости может растянуться на годы, если только вы не будете готовы предоставить покупателям солидный дисконт.

Рынок ценных бумаг в последнее время переживает бурную волну притока новых инвесторов. И снижение ставок по депозитам сыграло в этом процессе не последнюю роль.

Прежде чем заниматься выбором конкретных инструментов для вложений на фондовом рынке, необходимо понимать очень важную вещь: как только вы отходите от депозита и рассчитываете получить доходность выше банковского вклада, вы будете брать на себя и дополнительные риски: это и повышенная волатильность, и необходимость учитывать степень ликвидности того или иного инструмента, и вопрос надежности биржевых посредников, и самое главное – эмоциональный риск, который возникает вследствие необходимости принимать порой непростые инвестиционные решения в условиях неопределенности на рынках.

Первый тип инструментов, на которые следует обратить внимание и которые отчасти напоминают депозиты – это облигации. По своей сути облигация – это долговая расписка государства или компании, по которой вам гарантируется возврат в определенную дату начальной стоимости облигации (номинала) и выплата регулярного процентного дохода (купона).

При выборе облигации очень важно обращать внимание на степень надежности эмитента, ведь именно от его финансовой устойчивости зависит, получите ли вы деньги или нет. Если вы не хотите брать на себя дополнительные риски, то вам стоит обратить внимание прежде всего на облигации федерального займа (ОФЗ).

Текущие уровни доходности по ним на сегодняшний день варьируются в диапазоне от 4% до 6% годовых в рублях. Чем дальше срок погашения облигации, тем выше доходность к погашению.

Но для длинных облигаций повышается риск изменения рыночной цены бумаги вследствие изменения процентных ставок на рынке. Сегодня, когда мы, возможно, находимся близко к завершению цикла снижения процентных ставок, покупать в свой портфель облигации с постоянным купонным доходом и длинным сроком погашения (более 2-3 лет) может быть довольно рискованно.

В условиях нарастающего инфляционного давления (слабый рубль, рост мировых цен на продовольствие, рост издержек из-за пандемии), ЦБ может быть вынужден как минимум снять с повестки дня вопрос о дальнейшем снижении ключевой ставки, а если ситуация будет развиваться более негативно, то есть риск увидеть разворот в сторону увеличения процентных ставок.

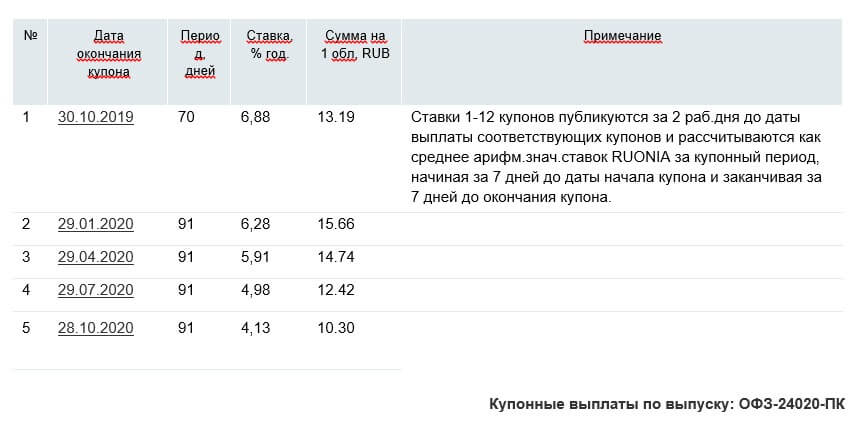

При таком сценарии лучше обратить внимание на ОФЗ с переменным купонным доходом (ОФЗ-ПК) или ОФЗ с защитой от инфляции (ОФЗ-ИН). В первом случае купон привязан к средней величине рыночной ставки RUONIA за определенный период, увеличенной на некий спред.

Если начнут расти ставки, то вырастет и величина купонного дохода.

При покупке ОФЗ-ИН вы защищаете свои сбережения на случай роста инфляции (тело облигации индексируется на уровень инфляции). По ОФЗ-ИН выплачивается фиксированный купон в размере 2.5% годовых: таким образом, вы можете рассчитывать на реальную доходность по вложениям в эти облигации на уровне 2.5% годовых.

Причем в этом плане можно сказать, что облигации с защитой от инфляции занимают промежуточное положение между рублевыми и валютными инструментами.

Как правило, обесценение российской валюты рано или поздно приводит к повышению рублевой инфляции. Таким образом, в долгосрочной перспективе вложения в облигации с защитой от инфляции в некоторой степени защищают не только от роста инфляции, но и от девальвации национальной валюты.

Можно обратить внимание и на облигации крупных российских компаний. Доходность по этим бумагам как правило выше, чем по ОФЗ и находиться в диапазоне от 5 до 7,5% годовых.

Здесь главное не увлекаться и тщательно отбирать компании, которым вы готовы доверить свои деньги.

В условиях пандемии очень многие бизнесы столкнулись с серьезными трудностями, и волна корпоративных дефолтов может прокатиться по стране уже в ближайшее время.

Поэтому наиболее привлекательны облигации самых крупных компаний и желательно тех, которые могут рассчитывать на поддержку государства в трудную минуту.

Например, в качестве альтернативы вкладам в госбанках можно рассмотреть вложения в облигации этих же самых банков. Купив облигации Сбербанка серии 001-16R с погашением в январе 2023 года, вы можете рассчитывать на доходность к погашению на уровне 5.4% годовых.

Чтобы получить более высокий доход, придется смотреть на более длинные облигации, что опять же сопряжено с повышенными рисками волатильности в случае ужесточения денежно-кредитной политики. Купив, например, облигации государственной транспортной лизинговой компании (ГТЛК) серии 001Р-18 с датой оферты в июне 2027 года, вы можете рассчитывать на доходность к погашению на уровне 7,5% годовых.

Либо придется снижать требования по кредитному качеству эмитента, но в этом случае нужно не забывать о риск-менеджменте и не отводить на такие выпуски слишком большую долю в вашем портфеле.

Например, облигации Якутской топливно-энергетической компании серии 001Р-01 и сроком погашения в октябре 2023 дают доходность около 8% годовых. АКРА присвоило ПАО «ЯТЭК» кредитный рейтинг на уровне А(RU). Для сравнения рейтинг Сбербанка находиться на уровне ААА (RU).

Самостоятельный отбор отдельных облигаций в свой портфель может потребовать от вас довольно высокого уровня подготовки. Поэтому для большинства инвесторов более подходящим способом вложения в облигации будут фонды.

Если вы торгуете на российском рынке и через российского брокера, то можно обратить внимание на фонды облигаций от ведущих российских управляющих компаний:

(SBGB) Сбер – Индекс МосБиржи государственных облигаций – биржевой инвестирующий в ОФЗ пропорционально Индекса МосБиржи государственных облигаций (RGBITR).

(SBRB) Сбер – Индекс МосБиржи рублевых корпоративных облигаций. Биржевой фонд, инвестирующий в рублевые корпоративные облигации, входящие в состав Индекса Мосбиржи корпоративных облигаций с дюрацией от 1 до 3 лет.

(VTBB) ВТБ – Российские корпоративные облигации смарт бета. Фонд формируется исходя из основных параметров Индекса корпоративных облигаций Московской Биржи: средневзвешенной дюрации и средневзвешенного кредитного рейтинга. В отличие от фонда от Сбера, данный фонд не отслеживает четко индекс и является активно управляемым (о чем говорит название “смарт бета”), т.е. решение о том, какие бумаги покупать, принимает управляющий.

Если есть желание задействовать валютные инструменты, то можно обратить внимание на фонды еврооблигаций российских эмитентов:

(SBCB) Сбер – индекс МосБиржи российских ликвидных еврооблигаций

(VTBU) ВТБ – корпоративные российские еврооблигации смарт бета

(FXRU) Finex – еврооблигации российских эмитентов.

Для покупки отдельных еврооблигаций как правило требуется статус квалифицированного инвестора, акции же фондов можно без проблем приобрести у большинства российских брокеров на общих условиях.

Для обеспечения страновой диверсификации вашего портфеля можно использовать фонды, которые позволяют вкладываться в зарубежные корпоративные облигации.

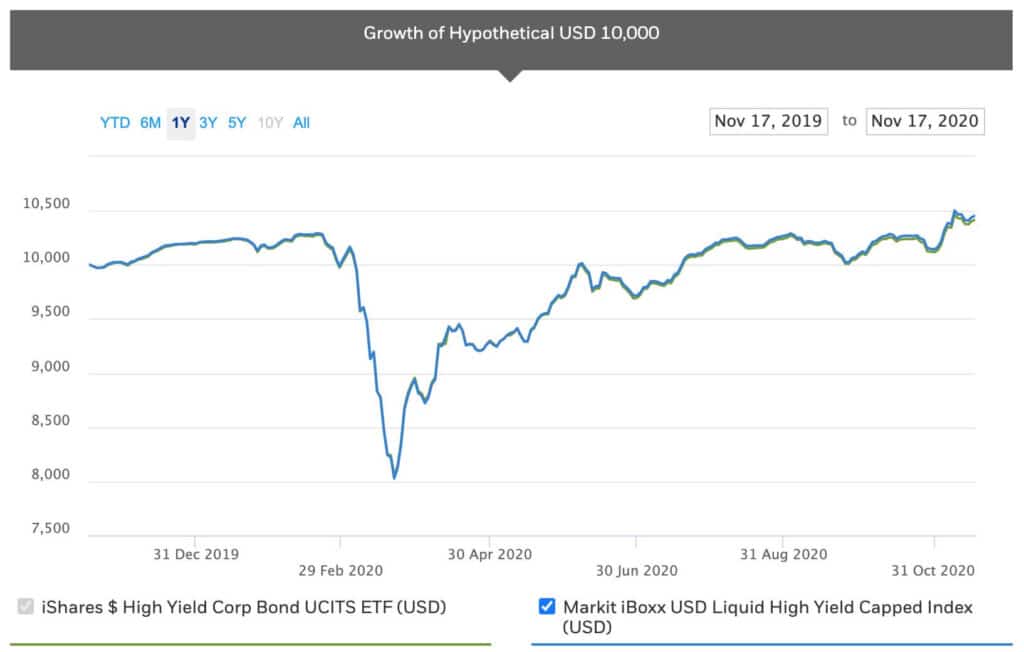

Например, фонд (VTBH) ВТБ – американский корпоративный долг. Портфель этого фонда полностью состоит из акций зарубежного фонда iShares $ High Yield Corp Bond UCITS ETF (SHYU), в составе которого более 1200 корпоративных облигаций американских компаний. Иными словами – это фонд фондов, и если у вас есть возможность выйти на зарубежные рынки, то лучше купить оригинальный фонд напрямую. С другой стороны, если вы хотите задействовать налоговые льготы по ИИС или воспользоваться налоговым вычетом по долгосрочному владению ценными бумагами, то иностранный фонд вам не подойдет.

Вложения в такой класс активов, как “высокодоходные облигации” сопряжен с повышенными рисками. В моменты повышенной волатильности на рынках вы можете увидеть довольно существенную просадку по стоимости таких облигаций.

Так, например, котировки упомянутого выше фонда iShares $ High Yield Corp Bond UCITS ETF (SHYU) в марте 2020 года опускались более чем на 20% от своих максимальных значений в начале текущего года. И сумели восстановиться только к началу ноября. То же самое касается и российских еврооблигаций – они могут существенно терять в цене в моменты кризисов.

При этом за последние 5 лет этот фонд принес своим вкладчикам суммарно более 30% в долларах США, что соответствует доходности около 6% годовых.

И стоит отметить, что в свете грядущих с 1 января 2021 года изменений в налогообложении процентов по вкладам и облигациям для физических лиц одним из способов избежать дополнительного налога с купонов по облигациям является покупка облигаций и фондов облигаций на индивидуальный инвестиционный счет (ИИС). Если вы выбираете вариант налогового вычета по типу Б (освобождение от уплаты 13% НДФЛ с доходов), то купонный доход по облигациям, полученный в рамках ИИС, не будет облагаться дополнительным налогом. Пока максимальный размер взноса на ИИС с вычетом по типу Б равен 1 млн. рублей в год, но уже в ближайшее время его могут увеличить до 3 млн.

Наибольший доход на свой миллион вы сможете получить, если включите в свой портфель акции. Вложения в акции могут принести вам двойную выгоду: они могут расти в цене и давать дивиденды.

Если бизнес компании успешно развивается, растет ее прибыль, то это рано или поздно выливается в рост ее акций. Как правило прибыли компаний растут быстрее инфляции, в таком случае акции – это, в том числе, хорошая защита вложений от инфляции на длинном отрезке времени.

Получая прибыль, многие компании делятся этой прибылью со своими акционерами, то есть начинают выплачивать дивиденды. Дивиденды вы можете использовать для покрытия своих текущих расходов, либо реинвестировать их – покупая дополнительные активы в ваш инвестиционный портфель.

Вложения в отдельные акции для большинства частных инвесторов довольно рискованная затея. Мало кто пытается анализировать бизнес тех компаний, акции которых они покупают, а те кто пытается это делать, зачастую не обладает достаточной квалификацией и временем, чтобы делать это на должном уровне. В итоге мы зачастую видим хаотичный набор ценных бумаг в портфеле без какой-либо стратегии.

Для большинства частных инвесторов более эффективным шагом будут вложения в широко диверсифицированный глобальный портфель на основе индексных фондов.

С суммой в 1 млн. рублей вы можете смело выходить на зарубежные рынки, где к вашим услугам будет огромный выбор индексных фондов от ведущих мировых провайдеров, таких как iShares и Vanguard.

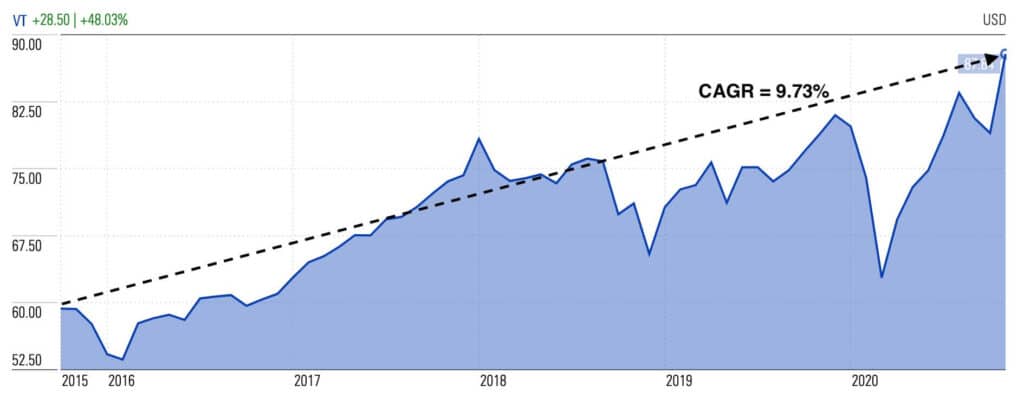

Например, фонд Vanguard Total World Stock ETF (VT) позволяет инвестировать ваши средства в более чем 8800 акций по всему миру. Совокупный среднегодовой темп роста (CAGR) этого фонды почти 10% в долларах США.

Но, если ваша цель оптимизировать налогообложение, воспользовавшись налоговыми вычетами по ИИС, то можно это сделать и с помощью российских инструментов. В последние годы российские управляющие компании выпустили на рынок достаточное количество фондов, которые можно использовать для построения глобального портфеля.

Например, купив в свой портфель фонд FXWO /FinEx Global equity UCITS ETF (USD), вы одним махом закроете класс акций в своем портфеле, причем с глобальной диверсификацией. Вложения фонда распределяются между акциями крупных компаний таких стран, как США, Япония, Китай, Великобритания, Австралия, Германия и Россия. Фонд включает в себя акции более 500 компаний. Доходность фонда с начала года составила более 7% годовых в долларах США.

Если же вы хотите сконцентрироваться на отдельных странах, то вам могут подойти соответствующие фонды.

Для аллокации в российские акции можно выбирать из таких фондов, как:

SBMX Фонд Сбербанка Индекс МосБиржи полной доходности «брутто»

TMOS Тинькофф Индекс МосБиржи

VTBX Фонд ВТБ – Индекс МосБиржи

FXRL FinEx Russian RTS Equity UCITS ETF

Первые три фонда, как ясно из названия, инвестируют в акции компаний, входящих в индекс МосБиржи. ETF от компании Finex отслеживает индекс РТС. Но по сути внутри этих фондов одни и те же компании: Газпром, Лукойл, Сбербанк, ВТБ, Сургутнефтегаз, НОВАТЭК, Магнит, Роснефть и другие.

Среди фондов, ориентированных на другие страны, можно выбирать между следующими фондами:

FXUS FinEx USA UCITS ETF – отслеживает широкий индекс Solactive американских акций крупных и средних компаний США (напоминает S&P 500, но все же отличается по структуре).

FXIT FinEx USA Information Technology ETF – вкладывается в индекс высокотехнологичных компаний. В последние годы он растет быстрее широкого рынка. Его доходность за последний год составила более 40% годовых в долларах США. Но не все так однозначно, ведь инвестиции в высокотехнологичные отрасли – это более рискованное вложение.

FXDE FinEx Germany UCITS ETF – инвестирует средства в акции компаний Германии. В состав фонда входят акции таких крупнейших немецких компаний, как Siemens, SAP, Bayer, Daimler, Allianz, Adidas, BASF, Volkswagen, BMW.

VTBE Фонд ВТБ – Фонд акций компаний развивающихся стран. По сути – это фонд фондов: средства вкладываются в ETF iShares Core MSCI EM IMI UCITS. Фонд инвестирует в акции компаний таких стран как Китай, Тайвань, Южная Корея, Индия, Бразилия, Южная Африка, Россия и другие.

В этот класс активов тоже лучше инвестировать через фонды. Это можно делать как в России, так и за рубежом.

Из российских фондов, которые позволяют вкладывать средства в драгоценные металлы, можно упомянуть FXGD, VTBG, TGLD. Самым крупным и дешевым в обслуживании является фонд от компании Finex (FXGD).

Старайтесь смотреть на все свои инвестиции как на единое целое, то есть как на единый инвестиционный портфель. И когда вы размышляете о том, какую же долю в своем портфеле отвести, например, вложениям в высокотехнологичные компании или в развивающиеся рынки, нужно ориентироваться прежде всего на свой инвестиционный горизонт и отношению к риску, которые определяют ваш личный риск-профиль и служат фундаментом стратегического распределения активов в вашем портфеле.

*Названия инструментов приведены в статье только в качестве примера и не являются инвестиционной рекомендацией.

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.