Как защитить свои деньги от кризиса и “черных лебедей”?

3 марта 2020

Просмотров: 3266

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

3 марта 2020

Просмотров: 3266

Черные лебеди снова в центре внимания. Каждый аналитик считает своим долгом использовать эти слова в своих прогнозах и презентациях. Не буду оставаться в стороне и я…

Но я подойду к теме защиты капитала с другой стороны и сначала отвечу на такой вопрос –

Кто точно пострадает в результате кризиса?

Ответ простой – пострадают те, кто держит весь свой капитал в одном активе.

Если вы инвестировали все свои деньги в акции российских компаний, или в акции компаний США, или Китая, или в недвижимость, или в золото – вы рискуете потерять значительную часть капитала в случае кризиса.

Даже если вы держите все в активе, который скорее всего вырастет на кризисе (золото или гособлигации США) – вы сейчас рискуете тем, что кризиса может не быть и вы ничего не заработаете и даже можете потерять.

Ответ на вопрос «Как защититься от кризиса» найден сотни лет назад и он таков – распределите свой капитал по разным активам. Это та самая диверсификация, о которой вы уже столько слышали…

Любопытно, что многие воспринимают диверсификацию не совсем верно. И это мягко говоря…

Один инвестор на консультации сказал мне, что для диверсификации он купил акции Лукойла и Аэролфота – компаний, работающих в разных отраслях…

Другой сказал, что с целью диверсификации он покупает недвижимость в разных регионах России.

Еще один очень уверенно аргументировал то, что его инвестиции защищены диверсификацией по нескольким бизнесам…

Такая диверсификация не защитит вас. Более того, те, кто так диверсифицируют свои активы, попадут в список пострадавших от кризиса в первую очередь.

Реальная диверсификация – это распределение ваших активов по категориям активов и по регионам. Основные категории активов – это акции, облигации, недвижимость, драгоценные металлы.

Основные регионы инвестирования – это развитые страны (США, Европа, Азия) и развивающиеся страны.

Чтобы я не наскучил вам своими теоретическими рассуждениями, я приведу пример распределения активов, если вы ожидаете кризис в мировой экономике и обвал рынков. При этом всегда стоит учитывать то, что никто не знает, когда наступит кризис и наступит ли он вообще в ближайшие 5-10 лет.

Поэтому не стоит загонять свои деньги в один, пусть даже самый безопасный, но очень низкодоходный, актив.

Итак, тем, кто боится кризиса, я предложил бы такой защитный портфель:

Это лишь пример распределения на случай кризиса. Вы можете изменить доли активов в портфеле – инвестировать больше туда, где вам комфортнее. Например, один мой клиент инвестировал 50% капитала в фонд золота в швейцарских франках.

Давайте предположим, как будут вести себя эти активы в случае, если на рынки придет паника.

Акции рухнут на 30-50%.

Среднесрочные облигации вырастут на 10-15%.

Краткосрочные облигации вырастут совсем немного – на 3-4%.

Золото может вырасти на 20-30%.

Сделав расчеты портфеля, можно смело предположить, что в случае кризиса вы ничего не потеряете – ваш капитал останется на том же уровне плюс минус 1%.

А если хотите на кризисе заработать, вам нужно увеличить долю активов, которые будут расти.

Например, вместо среднесрочных облигаций купить долгосрочные и сформировать такой портфель:

При таком портфеле вы наверняка заработаете 8-10% в случае кризиса.

Хороших фондов очень много и вы сами можете выбрать подходящие. Тем не менее для примера я покажу пару ЕТF, которые вы можете использовать при формировании защитного портфеля. И если вы ранее смотрели мои ролики или читали мои посты в соцсетях, вы уже слышали об этих фондах:

Акции – Vanguard Total World Stock Index Fund ETF Shares (VT)

Золото – SPDR Gold Shares (GLD)

Краткосрочные облигации – Vanguard Short-Term Bond (BSV)

Среднесрочные облигации – Vanguard Interm-Term Bond ETF (BIV)

Долгосрочные облигации – Vanguard Long-Term Bond ETF (BLV)

Повторю, что это лишь примеры. В зависимости от того, как вы инвестируете – в России или за рубежом, через брокера или через страховую компанию – для вас могут подойти другие аналогичные фонды.

Надеюсь, что я вас не напугал этой информацией. Кризиса можно и нужно бояться. Но при этом не стоит верить тем, кто говорит, когда он наступит – в этом году или через три года. Никто не знает, когда он придет. Поэтому нужно быть к нему готовым всегда.

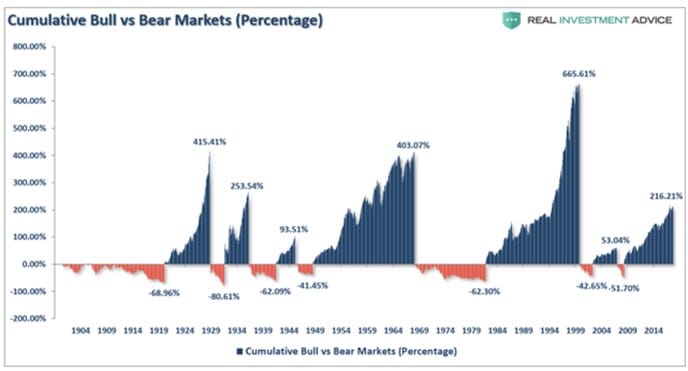

Но есть и хорошие новости относительно кризисов. Если вы посмотрите на эту диаграмму, то увидите, что длительность кризисов со временем становится меньше и меньше.

Поэтому если у вас впереди есть 10 и более инвестиционных лет, вы успеете как войти, так и выйти из кризиса. Поэтому используйте обычный, а не антикризисный, портфель.

Если же вы будете заниматься таймингом и ловить лучшие моменты входа на рынок и выхода из него, вы в лучшем случае получите доход гораздо меньше рыночного. А в худшем окажетесь в минусе.

Мы свяжемся с вами в течение рабочего дня.

Запись встречи

Клуб инвесторов, 2024

Недвижимость и фондовый рынок в России и за рубежом, возможности для инвесторов в 2024/2025

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.