А vs B: как выбрать тип ИИС

7 ноября 2019

Просмотров: 21027

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

7 ноября 2019

Просмотров: 21027

Как получить доход выше ставки банковского депозита? Этот вопрос заставляет начинающих инвесторов искать новые идеи, которые не требуют много времени на управление и глубокого знания рынков.

Такой способ доступен для россиян еще с 2015 года – это ИИС – Индивидуальный инвестиционный счет. На сегодняшний день уже более миллиона человек открыли такие счета. Несмотря на это у большинства инвесторов остается множество вопросов. Чтобы ответить на каждый из них Анна Тюрнева, финансовый консультант компании «Личный капитал», проведет открытый вебинар «ИИС: как открыть, куда инвестировать и получить налоговый вычет».

А пока поговорим о том, как использовать все выгоды ИИС, выбрать оптимальный тип счета и стратегию инвестирования. Ведь доступность и простота – далеко не все преимущества ИИС.

ИИС – это счет с налоговой льготой.

Инвестор – физическое лицо может открыть ИИС у брокера или в Управляющей компании, выбрать и купить любые доступные инвестиционные инструменты: акций, облигаций, ETF, БПИФы, ПИФы, структурные продукты, опционы или валюты.

На ИИС можно внести до 1 млн. рублей в год. Чтобы не потерять налоговые льготы ИИС нельзя закрывать ранее, чем через 3 года, максимальный срок при этом не ограничен.

Существует 2 типа таких счетов:

Первый тип (или Тип А) – с возвратом НДФЛ от суммы взносов от ИИС.

Инвестор может получить возврат налога на доходы физического лица, уплаченного по ставке 13% с дохода (с зарплаты, дохода от продажи квартиры, машины и т.д., кроме дивидендов).

Размер налогового вычета ограничен 400 тыс. руб., поэтому максимальная сумма налога, которую можно вернуть за счет взносов на ИИС, составляет 52 тыс. руб. в год (это 13% от 400 тыс. руб.). Но при этом прибыль от операций будет облагаться по ставке 13% (как по обычному брокерскому счету или счету ДУ).

Те, кто откроет ИИС до нового года, могут уже в начале 2020 получить налоговый вычет.

Второй тип (или Тип В) – прибыль от операций на ИИС освобождается от НДФЛ.

При закрытии счета брокер или управляющая компания не будет удерживать налог с прибыли по операциям на ИИС.

Вы можете иметь только один ИИС, иначе налоговая инспекция откажет в получении налоговых льгот по обоим счетам.

Если вы использовали один из типов налоговой льготы (А или В), изменить его на другой будет невозможно.

Здесь существует два подхода:

1. По налогообложению доходов

2. По стратегии “доходность-срок”

Рассмотрим подробнее.

Первый тип (А) подойдет тем инвесторам, у которых есть доход, облагаемый по ставке 13% – заработная плата, доход от продажи недвижимости и т.д. (кроме дивидендов).

Второй тип (В) подойдет инвесторам, у которых нет доходов, облагаемых по ставке 13%. Это могут быть неработающие члены семьи, предприниматели, применяющие упрощенную систему налогообложения или патент и т.д.

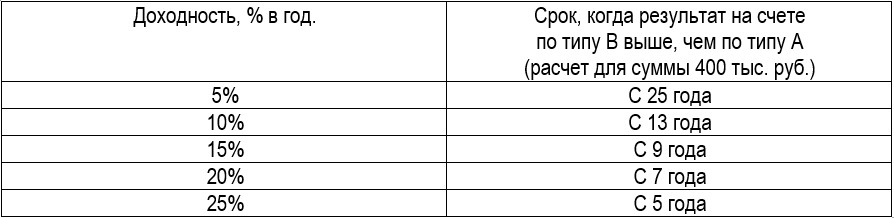

Рассмотрим примеры для суммы инвестирования 400 тыс. рублей.

Из таблицы видно, что если ваша инвестиционная стратегия позволяет вам получать 10% годовых, и вы решили инвестировать 400 тыс. руб. на срок 5 лет, то вам подойдет первый тип вычета (тип А), поскольку второй тип (В) будет выгоден только начиная с 13-го года инвестирования.

Примеры для суммы инвестирования 1 млн. рублей

Если вы решили инвестировать 1 млн. руб. на срок 8 лет под 10% годовых, то второй тип (В) будет выгоднее по сравнению с типом А.

Индивидуальный инвестиционный счет – это способ инвестирования, а не отдельный инвестиционный инструмент. Поэтому следующим шагом должно быть определение состава вашего инвестиционного портфеля, то есть куда вкладывать деньги? После выбора стратегии и состава инструментов можно выбирать брокера или УК для индивидуального инвестиционного счета.

Открыть ИИС вы можете прямо сейчас. Переходите по ссылке и следуйте инструкции.

Специальный бонус для участников вебинара, которые откроют свой Индивидуальный инвестиционный счет по ссылке – портфель для ИИС в подарок. Станьте инвестором до нового года!

Ответы на все вопросы: о выборе ценных бумаг, стратегии инвестирования, получении вычета и пошаговую «инструкцию по эксплуатации» ИИС вы получите 21 ноября на открытом вебинаре “ИИС: как открыть, куда инвестировать и получить налоговый вычет”. Участие бесплатно, количество мест ограничено.

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.