Снова о долларе

10 ноября 2014

Просмотров: 5399

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

10 ноября 2014

Просмотров: 5399

Вопрос, волнующий многих – курс доллара. Будет ли он расти дальше? Остановится ли? Если остановится – на какой отметке? Вернётся ли хоть немного назад?

Для начала – предлагаю перечитать мою прошлогоднюю статью о курсе доллара http://www.lk-finance.ru/articles/1/388/kolko-budet-stoit-dollar/

Цитирую ключевую мысль из статьи 2013 года:

«Получается, что повышенная инфляция рубля совсем не учтена в его курсе по отношению к доллару. Конечно, курс рубля к доллару – не совсем рыночная величина. Но, тем не менее, рано или поздно эта накопленная инфляция рубля должна отразиться на его курсе. Поэтому оснований для снижения курса доллара я не вижу»

Именно это сейчас и происходит.

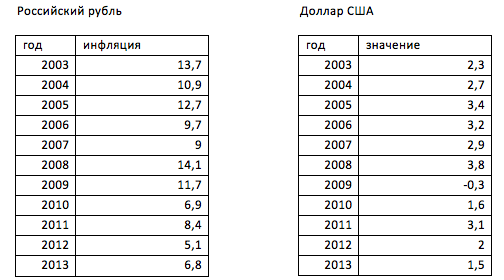

Сделаем расчёты, сколько мог бы стоить рубль, если бы рублёвая инфляция была полностью учтена в его курсе к доллару. Возьмём прошлогодние таблицы с инфляцией рубля и доллара по годам, и добавим к ним данные за 2013 год:

Представим эти цифры в виде величины обесценивания валют с 2003 года. Например, для доллара обесценивание с учётом инфляции к 2005 году считается так:

(100% + 2,3%) * (100% + 2,7%) * (100% + 3,4%)

Получим такую таблицу:

Значения в ячейках – во сколько раз из-за инфляции та или иная валюта потеряла в своей стоимости с 2003 года.

А теперь – самое интересное. Если разделить значение в ячейке из второго столбца (величина обесценивания рубля в какой-то год) на значение в ячейке из третьего столбца (величина обесценивания доллара в тот же год), получим, во сколько раз должен был быть выше курс доллара в этот год, если бы была полностью учтена инфляция с 2003 года. Результат видим в таблице ниже:

Таким образом, если бы причина была только в инфляции, рублю есть ещё куда падать… С учётом накопленной с 2003 года инфляции даже на конец 2013 года доллар мог бы стоить 71 рубль. Это не значит, что так и будет. В рассуждениях выше есть слабое звено. Предполагается, что причина падения рубля – только накопленная инфляция, а это лишь одна из многих причин, есть и другие факторы. Кроме того, в расчётах выше есть ещё 2 допущения:

1. Предполагается, что в 2003 году курс рубля к доллару был рыночным, учитывающим все факторы, в т.ч. всю накопленную за предыдущие годы инфляцию.

2. Предполагается, что учитывается накопленная инфляция за все предыдущие годы. Но ведь ранее фактор инфляции вообще не учитывался в курсе рубля – поэтому вполне возможно, что и сейчас будет учтена не вся накопленная инфляция, а лишь её часть.

Есть и другие факторы, влияющие на курс рубля, среди которых самый важный – цена на нефть. Почему он важен? Выплаты из бюджета делаются в рублях. А значительную часть поступлений в бюджет обеспечивает продажа нефти за доллары. Чем выше цена нефти – тем проще выполнить все бюджетные обязательства. Но, если цена нефти падает, это можно компенсировать повышением курса доллара.

В конце 2013 года нефть Brent стоила 108,566 долларов за баррель. С 3 ноября – 83,7483. Если учесть только снижение стоимости нефти, доллар мог бы стоить сейчас в 108,566 / 83,7483 раза больше, чем в конце 2013 года, т.е. 42,4281 рубля.

Эти рассуждения тоже содержат слабые звенья (допущения), а именно:

Сравним рубль с другими валютами.

Рассмотрим несколько валют развитых стран: австралийский доллар, доллар США, евро, канадский доллар, норвежская крона, швейцарский франк. Какую валюту ни возьмёшь – везде одна и та же картина: резкое падение рубля по отношению к этой валюте, начиная с сентября 2014. Желающих убедиться в этом отсылаю на сайт Центрального банка. Например, данные по швейцарскому франку здесь:

http://cbr.ru/currency_base/dynamics.aspx?VAL_NM_RQ=R01775&date_req1=01.01.2014&date_req2=08.11.2014&rt=2&mode=2

Рассмотрим валюты азиатских стран (Индия, Китай, Сингапур, Япония). Картина – точно такая же: резкое падение рубля по отношению к каждой из этих валют, начиная с сентября 2014.

Рассмотрим валюты наших ближайших соседей. Армения, Азербайджан, Беларусь, Казахстан, Таджикистан, Узбекистан. Остаётся лишь вспомнить Пушкина:

«Читатель ждет уж рифмы розы;

На, вот возьми ее скорей!»

Да, всё то же самое: резкое падение рубля по отношению к каждой из этих валют, начиная с сентября 2014.

Поэтому то, что происходит сейчас с рублём, можно назвать девальвацией – обесцениванием по отношению ко всем другим валютам.

В прошлогодней статье я писал ещё о 3 важных макроэкономических показателях: внешний долг, международные резервы, ВВП.

Что произошло с ними за 2013 год?

Из п. 3 следует вывод – вряд ли курс рубля к доллару вернётся к прежним значениям.

Кроме того, в 2014 году появился ещё один фактор: санкции в отношении России. И, если в ответ на эти санкции была поставлена задача сократить импорт в Россию, то это можно сделать не только политическими, но и экономическими методами. Политические методы уже были применены ранее. При этом кто-то пытался обойти эти ограничения, используя, например, экспорт через третьи страны. Экономические методы, такие, как девальвация национальной валюты, гораздо эффективнее. Если импортные товары существенно растут в цене – их покупают в гораздо меньших объёмах, и сокращение импорта происходит естественным образом. Я не знаю, насколько политически мотивированным является нынешнее снижение курса рубля, и насколько оно связано с санкциями, но к такому побочному эффекту, как сокращение импорта, это снижение курса рубля приведёт.

Вспоминаю свою поездку в Грецию в августе этого года. Я был в небольшой деревне, которой нет на многих картах. И в магазинах я обратил внимание: цены примерно соответствуют российским. Что-то немного дешевле, чтото немного дороже, а в целом – примерно как у нас. Сейчас, с учётом снижения курса рубля (и по отношению к евро в том числе), европейские цены стали выше российских – вот вам и сокращение импорта естественным путём.

Рекомендую также ознакомиться с заявлением Центрального банка «О ситуации на валютном рынке» от 7 ноября 2014: http://cbr.ru/press/pr.aspx?file=07112014_170916if2014-11-07T17_06_01.htm

Самая важная фраза в этом заявлении:

«По оценке Банка России, с учетом принятого пакета мер и произошедшего снижения курса дальнейшего ослабления рубля не требуется для достижения равновесия платежного баланса»

Из этого не следует, что курс рубля к доллару остановится на отметке 47,88 (курс на 08.11.14). Скорее, т.к. «дальнейшего ослабления не требуется», цель достигнута, а отсюда вывод тот же: вряд ли курс рубля к доллару вернётся к прежним значениям.

Повышение курса доллара к рублю перед выходными (8 ноября 2014) – ещё одно технически-психологическое действие. Техническое, т.к. резкое повышение курса на несколько рублей за один день в какой-то мере, пусть и не очень сильно, но ослабит спрос на наличные доллары. Психологическое, т.к. если после выходных курс немного снизится, по контрасту с предыдущим значением новый курс будет восприниматься уже как более приемлемое значение. На самом деле, предсказать курс на несколько дней невозможно, и я не знаю, снизится курс после выходных или нет. Просто эту статью я пишу 9 ноября 2014 г., в воскресенье, и в связи с этим появились такие две

выше озвученные мысли. Впрочем, и в долгосрочной перспективе сделать это (предсказать курс) затруднительно, учитывая, что курс рубля к доллару до сих пор не является абсолютно рыночным, и на него влияет Центральный банк.

Такой же, как и в прошлый раз: о диверсификации активов по валютам необходимо думать заранее. Не пытайтесь искать наиболее выгодный момент покупки одной валюты и продажи другой. Это практически невозможно. Следует определить свою стратегию, и следовать ей. Это – лучший, самый выгодный и самый спокойный способ.

P.S.

Добавлено 10 ноября 2014.

1. Курс доллара на 11.11.2014 – 45,8926. Предположение о коррекции курса после выходных подтвердилось.

2. Центральный банк выпустил 10 ноября заявление «О параметрах курсовой политики» (http://www.cbr.ru/press/pr.aspx?file=10112014_115454dkp2014-11-10T11_52_10.htm )

Валютный коридор упразднён, но оставлены пути к отступлению. Ключевая фраза этого заявления: «новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций»

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.