Инвестировать по плану – непросто…

23 —Å–µ–Ω—Ç—è–±—Ä—è 2022

–ü—Ä–æ—Å–º–æ—Ç—Ä–æ–≤: 2976

–î–æ—Ö–æ–¥–Ω–æ—Å—Ç—å —Ç–∏–ø–æ–≤—ã—Ö

–ø–æ—Ä—Ç—Ñ–µ–ª–µ–π,

–ù–∞ 1 –∞–ø—Ä–µ–ª—è 2022

–¢–∏–ø –ø–æ—Ä—Ç—Ñ–µ–ª—è

–æ–±—â.

–≥–æ–¥.

–ö–æ–Ω—Å–µ—Ä–≤–∞—Ç–∏–≤–Ω—ã–π

14,75%

-4,85%

–£–º–µ—Ä–µ–Ω–Ω—ã–π 1

33,12%

-4,87%

–£–º–µ—Ä–µ–Ω–Ω—ã–π 2

32,30%

-5,88%

–ê–≥—Ä–µ—Å—Å–∏–≤–Ω—ã–π

38,68%

-6,84%

23 —Å–µ–Ω—Ç—è–±—Ä—è 2022

–ü—Ä–æ—Å–º–æ—Ç—Ä–æ–≤: 2976

–ù–û –ù–ï–û–ë–•–û–î–ò–ú–û! –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞—Ç—å –ø–æ –ø–ª–∞–Ω—É

Хотя правильнее сказать так – инвестировать по плану не так сложно, как сделать этот самый план.

–ö–∞–∫ –≤—ã –∑–Ω–∞–µ—Ç–µ, –ø–æ—Å–ª–µ —Ç–æ–≥–æ –∫–∞–∫ –∏–Ω–¥–µ–∫—Å S&P 500 –æ–ø—É—Å—Ç–∏–ª—Å—è –Ω–∞ 20% –≤ –∏—é–Ω–µ, –º—ã —Å –∫–ª–∏–µ–Ω—Ç–∞–º–∏ –Ω–∞—á–∞–ª–∏ –ø–ª–∞–Ω–æ–≤—ã–µ –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –≤ –∞–∫—Ü–∏–∏, —É–≤–µ–ª–∏—á–∏–≤–∞—è –¥–æ–ª—é –∞–∫—Ü–∏–π –≤ –ø–æ—Ä—Ç—Ñ–µ–ª–µ. –¢–æ –µ—Å—Ç—å, –ø–æ —Å—É—Ç–∏, –º—ã –¥–µ–ª–∞–µ–º –¥–ª—è –∫–ª–∏–µ–Ω—Ç–æ–≤ –ø–ª–∞–Ω –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è –Ω–∞ 6 –º–µ—Å—è—Ü–µ–≤, –∏ –∑–¥–µ—Å—å —è –ø–æ–∫–∞–∂—É, –∫–∞–∫ –≤ –∏—Ç–æ–≥–µ —Ç–∞–∫–æ–π –ø–ª–∞–Ω –≤—ã–≥–ª—è–¥–∏—Ç.

–ö–æ–≥–¥–∞ —è –Ω–∞—á–∞–ª –¥–µ–ª–∞—Ç—å —Ç–∞–∫–æ–π –ø–ª–∞–Ω –¥–ª—è —Å–µ–±—è, —è –¥—É–º–∞–ª, —á—Ç–æ –∑–∞ 15-20 –º–∏–Ω—É—Ç –≤—Å–µ —Ä–∞—Å–ø–ª–∞–Ω–∏—Ä—É—é –∏ –Ω–∞—á–Ω—É –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞—Ç—å. –ù–æ –∑–∞—Ç–µ–º –±—ã–ª –≤—Ç—è–Ω—É—Ç –≤ –∫—Ä—É–≥–æ–≤–æ—Ä–æ—Ç —Ü–∏—Ñ—Ä –∏ –ø–æ–Ω—è–ª, —á—Ç–æ –ø—Ä–∞–≤–∏–ª—å–Ω–æ —Å–ø–ª–∞–Ω–∏—Ä–æ–≤–∞—Ç—å –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–∏ –Ω–µ —Ç–∞–∫ –ø—Ä–æ—Å—Ç–æ. –ò –ø—Ä–æ—Ü–µ—Å—Å –∑–∞–Ω—è–ª –¥–æ–≤–æ–ª—å–Ω–æ –º–Ω–æ–≥–æ –≤—Ä–µ–º–µ–Ω–∏.

–ê –ø–æ—Ç–æ–º —Å –ø–æ–º–æ—â—å—é –Æ–ª–∏–∏ –°–∞—Ö–∞—Ä–æ–≤—Å–∫–æ–π –º—ã —Å–¥–µ–ª–∞–ª–∏ –æ—á–µ–Ω—å —É–¥–æ–±–Ω—É—é —Ç–∞–±–ª–∏—Ü—É –¥–ª—è –ø–ª–∞–Ω–∏—Ä–æ–≤–∞–Ω–∏—è –∏–Ω–≤–µ—Å—Ç–∏—Ü–∏–π.

–ó–¥–µ—Å—å –¥–µ–ª—é—Å—å —Å –≤–∞–º–∏ –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–µ–π, –∫–∞–∫ –º—ã –¥–µ–ª–∞–µ–º —Ç–∞–∫–∏–µ –ø–ª–∞–Ω—ã –¥–ª—è –Ω–∞—à–∏—Ö –∫–ª–∏–µ–Ω—Ç–æ–≤.

–ë–µ–∑ —ç—Ç–æ–≥–æ –Ω–µ–≤–æ–∑–º–æ–∂–Ω–æ —Å–¥–µ–ª–∞—Ç—å –ø–ª–∞–Ω.

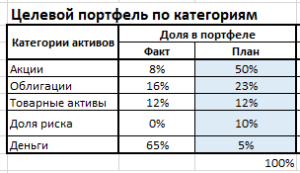

Вот пример клиента нашей компании – его текущая и плановая структура портфеля.

Доля риска – это рисковые инвестиции в отдельные акции, отраслевые фонды, инверсные ЕТФы, криптовалюты и т.д. В общем, это все, что несет с собой значительные риски. Данный клиент выделил на эту цель 10% капитала.

–ö–∞–∫ –≤–∏–¥–∏—Ç–µ, –¥–æ–ª—é –∞–∫—Ü–∏–π –Ω–∞–º –Ω—É–∂–Ω–æ –ø–æ–¥–Ω—è—Ç—å —Å 8% –¥–æ 50%.

–î–æ–ª—é –æ–±–ª–∏–≥–∞—Ü–∏–π –º—ã —Ç–∞–∫–∂–µ –ø–æ–¥–Ω–∏–º–µ–º —Å 16% –¥–æ 23%.

–í–æ—Ç –∫–∞–∫ –≤—ã–≥–ª—è–¥–µ–ª –ø–æ—Ä—Ç—Ñ–µ–ª—å –∫–ª–∏–µ–Ω—Ç–∞ –Ω–∞ –º–æ–º–µ–Ω—Ç –ø–ª–∞–Ω–∏—Ä–æ–≤–∞–Ω–∏—è:

–í–æ—Ç –∏—Ç–æ–≥–æ–≤–∞—è —Ç–∞–±–ª–∏—Ü–∞, –ø–æ–∫–∞–∑—ã–≤–∞—é—â–∞—è, —á—Ç–æ, –∫–æ–≥–¥–∞ –∏ –Ω–∞ –∫–∞–∫—É—é —Å—É–º–º—É –Ω—É–∂–Ω–æ –ø–æ–∫—É–ø–∞—Ç—å –∏ –ø—Ä–æ–¥–∞–≤–∞—Ç—å. –¢–∞–±–ª–∏—Ü–∞ –ø–æ–ª—É—á–∏–ª–∞—Å—å –º–µ–ª–∫–æ–π, –∫ —Å–æ–∂–∞–ª–µ–Ω–∏—é, –Ω–æ —Ü–∏—Ñ—Ä—ã —Ä–∞–∑–æ–±—Ä–∞—Ç—å –º–æ–∂–Ω–æ.

Этот план довольно простой – здесь нет продаж активов, а только покупки за счет свободных денег.

–ù–æ –º–æ–π –ø–ª–∞–Ω (–∏ –ø–ª–∞–Ω –¥—Ä—É–≥–∏—Ö –∫–ª–∏–µ–Ω—Ç–æ–≤ –õ–∏—á–Ω–æ–≥–æ –∫–∞–ø–∏—Ç–∞–ª–∞) –ø—Ä–µ–¥—É—Å–º–∞—Ç—Ä–∏–≤–∞–µ—Ç –ø—Ä–æ–¥–∞–∂–∏ –Ω–µ–∫–æ—Ç–æ—Ä—ã—Ö –∞–∫—Ç–∏–≤–æ–≤ (–ø–æ–ª–Ω–æ—Å—Ç—å—é –∏–ª–∏ —É–º–µ–Ω—å—à–µ–Ω–∏–µ –∏—Ö –¥–æ–ª–µ–π). –ï—Å–ª–∏ –¥–µ–ª–∞—Ç—å —Ç–∞–∫–æ–π –ø–ª–∞–Ω –Ω–∞ –∫–æ–ª–µ–Ω–∫–µ, –≥–æ–ª–æ–≤–∞ —É–ª–µ—Ç–∏—Ç –æ—Ç –±–æ–ª—å—à–æ–≥–æ –∫–æ–ª–∏—á–µ—Å—Ç–≤–∞ —Å–≤—è–∑–∞–Ω–Ω–æ–π —Ü–∏—Ñ—Ä–æ–≤–æ–π –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏.

Безусловно, в плане должны быть указаны конкретные фонды и ценные бумаги, которые вы собираетесь покупать и продавать (не так, как я показал в таблице). Это не виртуальные Акции, Облигации и т.д. Это – конкретные фонды акций и облигаций, конкретные акции и облигации.

–ü–ª–∞–Ω –¥–æ–ª–∂–µ–Ω –±—ã—Ç—å –ø—Ä–æ—Å—Ç—ã–º –∏ –ª–µ–≥–∫–æ —Ä–µ–∞–ª–∏–∑—É–µ–º—ã–º. –ü–æ—ç—Ç–æ–º—É:

–Ø –≤–∞–º –ø–æ–∫–∞–∑–∞–ª –ø–∞—Ä—É —Ç–∞–±–ª–∏—Ü, –∫–æ—Ç–æ—Ä—ã–µ –º—ã –∏—Å–ø–æ–ª—å–∑—É–µ–º –¥–ª—è —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–∏ –ø–ª–∞–Ω–∞. –í—ã –º–æ–∂–µ—Ç–µ —Å–∞–º–æ—Å—Ç–æ—è—Ç–µ–ª—å–Ω–æ —Ä–∞–∑—Ä–∞–±–æ—Ç–∞—Ç—å —Å–≤–æ—é —Ç–∞–±–ª–∏—Ü—É —Å –ø–ª–∞–Ω–æ–º, –µ—Å–ª–∏ –≤—ã –≤ —Ö–æ—Ä–æ—à–∏—Ö –æ—Ç–Ω–æ—à–µ–Ω–∏—è—Ö —Å Excel.

Хотя я, вроде, и в неплохих отношениях с ним, но Юля Сахаровская с Excel давно на «ты», поэтому я и попросил ее сделать такой инструмент для всех наших консультантов.

–ï—Å–ª–∏ –≤–∞–º —Å–ª–æ–∂–Ω–æ —Å–æ–∑–¥–∞—Ç—å —Å–æ–±—Å—Ç–≤–µ–Ω–Ω—ã–π –ø–ª–∞–Ω –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è, –æ–±—Ä–∞—Ç–∏—Ç–µ—Å—å –∫ —Å–≤–æ–µ–º—É –∫–æ–Ω—Å—É–ª—å—Ç–∞–Ω—Ç—É ‚Äì —ç—Ç–æ –±–æ–ª–µ–µ –ø—Ä–æ—Å—Ç–æ–π –ø—É—Ç—å. –Ý–µ–∑—É–ª—å—Ç–∞—Ç–æ–º —Ç–∞–∫–æ–π —Ä–∞–±–æ—Ç—ã —Å –∫–æ–Ω—Å—É–ª—å—Ç–∞–Ω—Ç–æ–º –¥–æ–ª–∂–Ω–∞ —Å—Ç–∞—Ç—å –ø–æ–¥–æ–±–Ω–∞—è –∏—Ç–æ–≥–æ–≤–∞—è —Ç–∞–±–ª–∏—Ü–∞ —Å –ø–æ–ª–Ω–æ–π –∏ –ø—Ä–æ—Å—Ç–æ–π –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–µ–π ‚Äì —á—Ç–æ –ø–æ–∫—É–ø–∞—Ç—å, –∫–æ–≥–¥–∞ –ø–æ–∫—É–ø–∞—Ç—å, –Ω–∞ –∫–∞–∫—É—é —Å—É–º–º—É.

Если у вас пока нет консультанта – консультанты Личного Капитала с радостью помогут вам.

–ü–∏—à–∏—Ç–µ –Ω–∞–º –≤ –º–µ—Å—Å–µ–Ω–¥–∂–µ—Ä—ã +7 (964) 577-97-76 –∏–ª–∏ –Ω–∞ –ø–æ—á—Ç—É [email protected], –∞ —Ç–∞–∫–∂–µ –∑–≤–æ–Ω–∏—Ç–µ –ø–æ —Ç–µ–ª–µ—Ñ–æ–Ω—É +7 (495) 625-35-03.

–ü–æ–¥–ø–∏—à–∏—Ç–µ—Å—å –Ω–∞ –Ω–∞—à—É —Ä–∞—Å—Å—ã–ª–∫—É

–Ý–∞–∑ –≤ –Ω–µ–¥–µ–ª—é –º—ã –±—É–¥–µ–º –ø—Ä–∏—Å—ã–ª–∞—Ç—å –ø–æ–¥–±–æ—Ä–∫—É —Å—Ç–∞—Ç–µ–π –ø–æ –ª–∏—á–Ω–æ–º—É –∏–Ω–≤–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—é —Å –∞–Ω–∞–ª–∏–∑–æ–º —Ç—Ä–µ–Ω–¥–æ–≤ –Ω–∞ –º–∏—Ä–æ–≤—ã—Ö —Ä—ã–Ω–∫–∞—Ö –∏ —ç–∫—Å–ø–µ—Ä—Ç–Ω—ã–º–∏ –º–Ω–µ–Ω–∏—è–º–∏ –∫–æ–Ω—Å—É–ª—å—Ç–∞–Ω—Ç–æ–≤

14 —Å–µ–Ω—Ç—è–±—Ä—è 2022

7 –¥–µ–∫–∞–±—Ä—è 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 –¥–µ–∫–∞–±—Ä—è 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.