Инвестиционные облигации vs обычные облигации: ищем подводные камни

22 июня 2021

Просмотров: 10225

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

22 июня 2021

Просмотров: 10225

Вы решили собрать свой инвестиционный портфель, чтобы начать инвестировать; или вы далеки от фондового рынка, но хотите открыть вклад для своих накоплений; или пенсионер, который в очередной раз пришёл продлить свой депозит.

Менеджер банка говорит вам, что ставки по депозитам сейчас крайне низкие, но есть надёжное решение, которое повысит вашу доходность – вам нужно купить инвестиционные облигации.

Вы слышите слово «облигация» и думаете, что это хорошая идея для покупки, ведь всем известно, что облигации – это надёжные вложения, о них пишут во всех книжках. Но не тут-то было…

Слово «облигация» вводит большинство людей в заблуждение.

Под классической облигацией подразумевается заранее известный и фиксированный купонный доход. Если вы будете держать облигацию до конца срока, то сможете вернуть все причитающиеся купоны и номинал облигации.

Однако в случае инвестиционных облигаций дело обстоит иначе…

Гарантированный доход по инвестиционным облигациям чаще всего составляет 0,01%, в то время как дополнительный доход не гарантирован и напрямую зависит от того, в какие активы инвестируются средства внутри структурного продукта.

Это ценные бумаги с защитой капитала и возможностью получения дохода, в зависимости от изменения рыночной стоимости базового актива.

Фактически инвестиционные облигации – структурный продукт, внутри которого традиционные финансовые инструменты, такие как акции и облигации, комбинируются с производными, чаще всего с опционами.

Если сравнить обычные облигации с инвестиционными, то в классических облигациях есть НКД (накопленный купонный доход). Даже если вы не будете держать облигацию до срока выплаты купона, вы всё равно получите вложенные деньги.

В инвестиционных облигациях НКД нет. Более того, купон вы и вовсе можете не получить, если на дату отсечки, которая прописана в стратегии, условия не будут выполняться, например, в случае если акции упадут в цене или выйдут из диапазона.

Хорошо, если есть «эффект памяти», когда на следующую дату отсечки при выполнении условий (акции или вырастут в цене, или вернутся в диапазон), вы получите 2 купона: пропущенный и текущий.

В инвестиционных облигациях:

Доходность зависит от движения базового актива, которым могут быть: корзины акций, цены металлов и нефти, валютные пары, государственный, корпоративный долг или долг биржевых товаров.

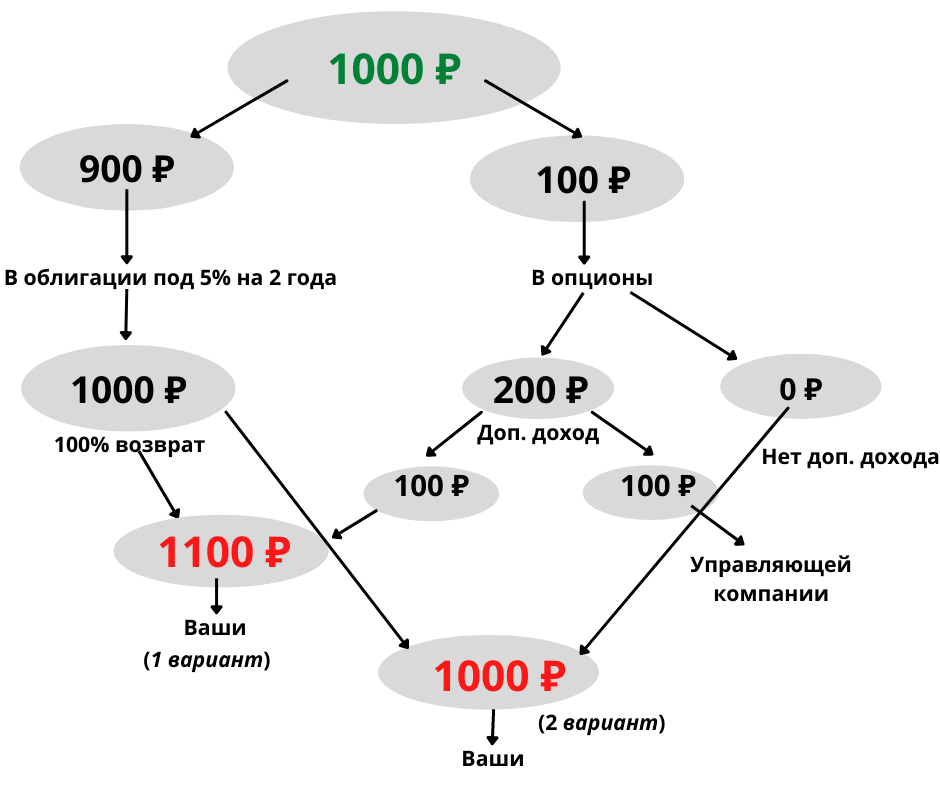

Для ясности приведу пример:

Вы вкладываете 1000 ₽ сроком на 2 года.

По условиям продукта, вы должны получить сумму не меньше той, которую внесли изначально. Предположим, в данный момент доходность обычной облигации 5% в год, то есть нам нужно из 1000 ₽ взять около 900 ₽, разместить их под 5% сроком на 2 года, чтобы в итоге получить 1000 ₽.

На этом этапе всё понятно. Однако остаётся ещё 100 ₽, которые вкладываются для получения дополнительного дохода.

Чаще всего это делается через опционные конструкции на акции или индексы, которые при росте базового актива могут давать хорошую прибыль. Если этот дополнительный доход появится, вы получите только часть от этой суммы, так как часть дохода заберёт управляющая компания. А если по условиям активы не вырастут в цене, то и дополнительного дохода в виде регулярных купонов или разовой выплаты при закрытии продукта вы не увидите.

Для наглядности смотрите схему.

Как мы можем видеть, есть 2 варианта вашей доходности:

Главный риск заключается в том, что вы можете вообще ничего не заработать, так как вы были уверены, что покупаете обычные облигации и рассчитывали на обещанный доход со слов менеджера банка.

Самые известные инвестиционные облигации выпускаются Сбербанком и Банком ВТБ. В продуктах этих банков есть защита капитала. Назад вы получите не меньше той суммы, которую вложили изначально.

Однако я видел огромное количество клиентов, которым продавали структурные продукты без защиты капитала или же с минимальной защитой – барьерные ноты. Если базовые активы падали в цене, то происходил так называемый Auto-call. В итоге клиенты возвращали свои деньги с очень большими убытками: -20%, -30%, -50% либо их нагружали бумагами, например акциями, которые ниже всех остальных упали в цене.

Так, у инвестора оставалось лишь 2 выхода из подобной ситуации:

Не стоит забывать и про проблему с ликвидностью. Если вы захотите продать структурные ноты или инвестиционные облигации в крупном объёме, то, скорее всего, с этим возникнут проблемы.

Однозначно ответить на этот вопрос нельзя. Всё зависит от целей и сроков, которые ставит инвестор перед приобретением банковских продуктов. Нужен личный финансовый план.

Исходя из этого вы уже смотрите, какой вариант для вас более оптимальный.

Но вы должны понимать, что вам придётся самостоятельно разбираться со всеми нюансами инвестпродуктов.

Лучшее решение – обратиться за помощью к финансовому консультанту.

Хороших вам инвестиций!

Автостратегии Владимира Савенка

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.