Как защититься от инфляции?

11 мая 2021

Просмотров: 4005

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

11 мая 2021

Просмотров: 4005

Сегодня – никак. Сейчас я не вижу инструментов, которые могут защитить вас от инфляции. Но вы можете сохранить ваш капитал от большего зла – от его обесценивания.

Обычно гособлигации США покрывают инфляцию, но сейчас на всех рынках творится безумие – 10-летние облигации дают 1,5% при инфляции 2,6%; Р/Е индекса S&P500 – на уровне 40.

Я считаю глупым совет покупать акции и недвижимость для защиты от инфляции. При этом я согласен с теми, кто говорит, что и акции, и недвижимость в долгосрочном периоде покрывают инфляцию, а акции даже значительно обгоняют ее.

Но совет покупать эти активы сейчас – накануне роста ставки ФРС – неправильно, ведь рост ставки неизбежно приведет к падению цен на акции, облигации и недвижимость.

Даже Value акции, которые упоминались ранее, упадут в цене вместе с рынком и высокие дивиденды вряд ли покроют это падение.

История фондового рынка показывает, что при падении рынка падают все, но с разной скоростью.

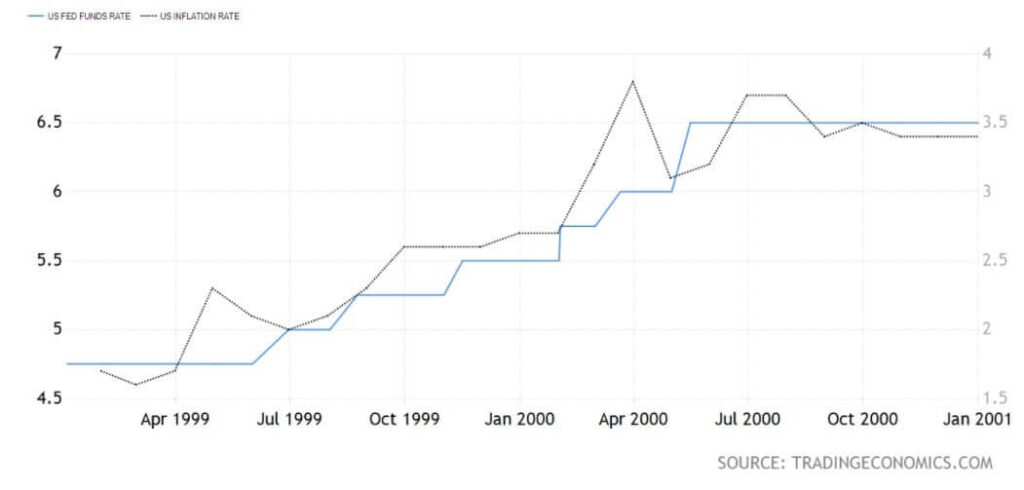

Учитывая то, что однократного повышения ставки обычно не хватает для остановки инфляции, нас может ждать двух- и трехкратное повышение.

Как росли инфляция и ставка ФРС с 1999 по 2001 год.

Как вели себя разные активы в период роста ставки в 2000 году.

Все смотрится совсем неплохо – при падении индексов некоторые секторы выросли.

Но далее я продлил период 2003 года, и получилась еще одна диаграмма.

Здесь видно, что к этому времени только цены на недвижимость (IYR) удержались в плюсе – 6,4%. Все остальные секторы сползли в глубокий минус.

Если вы хотите поиграть с этими активами, можете попробовать. Но, мне кажется, что говорить сегодня с уверенностью, что какой-то актив пойдет вверх с ростом инфляции и ставки, не может никто.

И, покупая ресурсодобытчиков, ютилитис или финансовый сектор, вы берете на себя все риски фондового рынка.

Это значит, что вы не только не защитите свой капитал от инфляции, но можете получить значительный минус. И в такой ситуации нелюбимый всеми (в том числе и мною) Cash – единственный способ защититься от обесценивания капитала.

Под Cash я понимаю не только депозиты и наличные, но в первую очередь краткосрочные надежные облигации.

На основании всего изложенного выше я вспомнил слова мудрого человека и сделал для себя такой вывод:

Не знаешь, что делать – не делай ничего.

Сегодня никто не знает что случится в ближайшем будущем.

Поэтому я не вступаю в спор с кем бы то ни было – это просто моё частное мнение по данному вопросу. Которое может оказаться ошибочным…

Но у каждого инвестора должна быть своя стратегия, которой следует придерживаться при принятии инвестиционных решений.

Желаю вам успешных инвестиций!

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.