О чем не расскажут продавцы ПИФов?

16 мая 2019

Просмотров: 4410

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

16 мая 2019

Просмотров: 4410

Паевые инвестиционные фонды хороши с точки зрения самой структуры, широкой диверсификации и защиты инвестора.

Инвестирование в ПИФы – лучше, чем покупка акций по принципу: мне нравится эта компания, нужно брать.

Но у ПИФов есть целый ряд недостатков. Как выбрать достойную альтернативу, снизить издержки и начать инвестировать эффективно? Рассказал финансовый консультант компании “Личный капитал” Роман Бобров.

ПИФ можно рассматривать как общий котел для всех инвесторов.

На собранные деньги покупаются различные активы (акции, облигации и т.д.) в определенной пропорции. Каждый вкладчик или пайщик имеет определенную долю или пай, пропорционально вложенным средствам. Всем этим управляет управляющая компания.

Я не скажу, что ПИФы ужасны, нет, наоборот, с точки зрения самой структуры, широкой диверсификации и защиты инвестора, они очень хороши. По крайней мере это лучше, чем покупка акций по принципу: мне нравится эта компания, нужно брать.

Но у ПИФов существует ряд недостатков, о которых я вам сегодня расскажу и покажу достойную альтернативу.

Начать, естественно, нужно с высоких комиссий. В среднем они составляют от 3 до 5%. Вообще существует 3 вида комиссий:

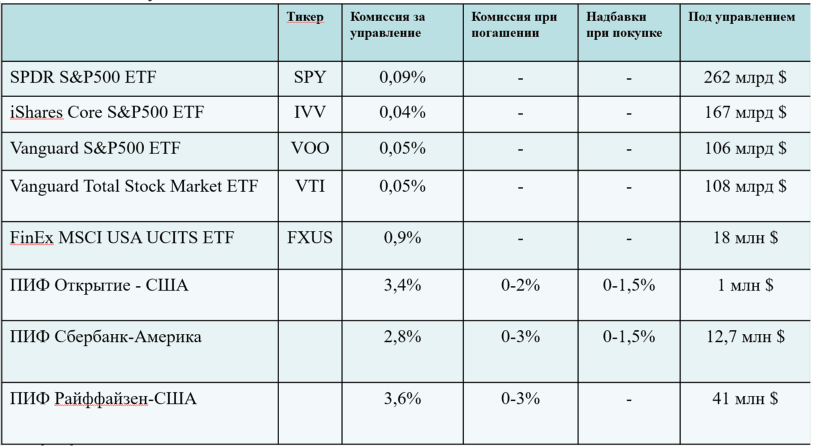

Предлагаю рассмотреть их на примере самого известного индекса американских акций S&P500.

Внизу три российских ПИФа, которые можно купить и отслеживать индекс S&P 500.

Чуть выше – это ETF компании FinEx, который также можно купить на московской бирже.

А еще выше – это 4 зарубежных ETF фонда, которые можно купить только через зарубежных посредников.

На что стоит обратить внимание?

В первую очередь на комиссии за управление. По российским ПИФам они составляют в среднем более 3%, не считая комиссий за покупку и комиссию при погашении.

Комиссии компании FinEx чуть меньше, они составляют 0,9 % – как минимум в три раза меньше.

Но комиссии зарубежных ETF составляют от 0,04 до 0,09, это в несколько десятков раз меньше.

Таким образом итоговая доходность по ПИФам будет на несколько процентов ниже, чем у ETF фонда.

Чтобы купить ПИФ, чаще всего нужно лично прийти в банк или УК, потратить на это время, заключить договор и только тогда вам продадут нужное количество паев. Чтобы купить биржевой фонд, например, ETF, достаточно иметь компьютер с установленной программой и выход в интернет. А иногда достаточно и телефона.

ПИФЫ не выплачивают дивидендов, а автоматом их все реинвестируют назад, увеличивая стоимость пая. Зарубежные фонды могут как реинвестировать дивиденды, так и выплачивать их на ваш счет. То есть фактически вы получаете денежный поток, который можете как тратить, так и самостоятельно реинвестировать.

Точность следования за базовым активом существенно ниже. Если индекс вырос на 100%, то ETF покажут доходность очень близкую, например, в 99%, в то время как ПИФ может спокойно показать доходность в 90% и будет считать, что этого хорошо, но на самом деле это не так, ведь он будет на 10% отставить от индекса и фактически вы будете терять этот доход.

Сейчас ПИФов всего 550, открытых из которых 275. Почему я говорю про открытые? Потому что выйти из них можно в любой момент, в отличие от закрытых или интервальных.

ETF на московской бирже всего 15, согласен, есть куда расти. Но если взглянуть на мировой рынок, ETF больше 6500, в них вложено более 5 трлн долларов!

В следующем видео я подробно расскажу про ETF фонды, как они работают и какие преимущества дают инвесторам.

18 июля, 19:00

Практика инвестирования в ETF

Научитесь оценивать и выбирать фонды, подходящие под ваши цели

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.