Стратегия no stress – кто понял жизнь, тот не спешит

26 февраля 2018

Просмотров: 3396

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

26 февраля 2018

Просмотров: 3396

Многие путают процесс инвестирования и биржевых спекуляций. И полагают, что, активно торгуя, смогут получить сверхприбыли в предельно короткие сроки. К сожалению, это не так.

Процесс инвестирования можно сравнить с процессом наращивания мышечной массы в спортивном зале. Глупо ожидать, что после первого визита в тренажерный зал у вас вырастут бицепсы размером с голову младенца – для этого нужно заниматься долго, а главное – регулярно. Подобным образом строится и инвестиционная стратегия – для достижения результата потребуется время, дисциплина и регулярные усилия. Сегодня речь пойдет о долгосрочной стратегии, которую мы обозначили термином «no stress».

Основные черты стратегии выглядят так:

Какие инструменты будут эффективны для использования в рамках данной стратегии? В первую очередь это:

1.Облигационные инструменты. А именно – облигации с высоким рейтингом. Облигации позволяют прогнозировать доходность, так как на момент покупки уже можно рассчитать, каким будет финансовый результат. Наиболее высокий уровень надежности имеют, например, государственные облигации США. Однако они показывают низкую доходность. Поэтому портфель стоит наполнять корпоративными облигациями надежных эмитентов. Такие ценные бумаги обеспечивают более высокую доходность, но при этом подразумевают более высокий уровень риска.

2. Фонды облигаций, фонды дивидендных акций. В отличие от облигаций, эти инструменты не имеют гарантированной доходности. Однако следует понимать, что в состав фондов входят ценные бумаги компаний, по которым ведется история выплаты дивидендов за длительный промежуток времени. То есть, невзирая на периодические колебания, доходность по данным инструментам в целом поддается прогнозированию. Помимо указанных инструментов, возможно использование инструментов без гарантированной доходности, но с потенциалом роста. К таковым можно отнести:

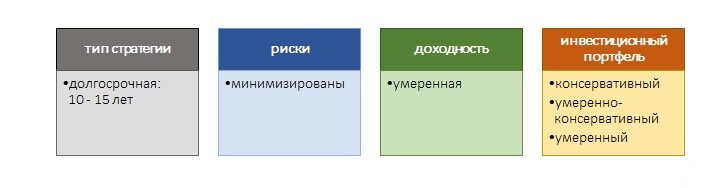

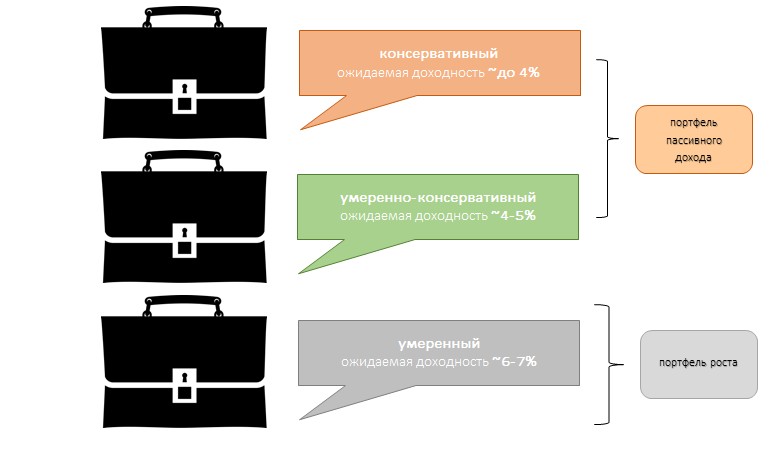

Совокупность инвестиционных инструментов представляет собой инвестиционный портфель. В зависимости от характера содержащихся в нем инструментов и их пропорции инвестиционный портфель может иметь различную степень рыночного риска, и быть консервативным, умеренно-консервативным, умеренным и т.д.

Кому подойдут указанные портфели?

Портфель «умеренный» подходит большинству пользователей. Инвестор может не иметь начального капитала, но у него должен быть постоянный доход. Часть из этого дохода должна регулярно инвестироваться в заранее выбранные активы.

Портфель «умеренно-консервативный», «консервативный» – подойдет тем, кто уже «отошел от дел», имея капитал. То есть тем пользователям, которые на данный момент уже не имеют регулярного дохода (например, находятся на пенсии / прекратили трудовую деятельность), но накопили определенное количество средств. Данные типы портфелей позволят этот капитал сохранить и обеспечить получение регулярного дохода, который инвестор сможет расходовать по своему усмотрению. Впоследствии капитал можно передать по наследству.

Для тех, кто хочет инвестировать более агрессивно, подойдет портфель «агрессивный». Он имеет более высокую потенциальную доходность – на уровне 12-15%. Соответственно, возрастают и риски, и показатель волатильности – размах колебаний стоимости портфеля.

Сразу оговоримся, что речь идет о показателях доходности в иностранной валюте – так как на текущий момент ориентироваться на рублевую доходность не имеет смысла из-за непредсказуемости отечественной экономики.

С чего же начать? Условно последовательность действий можно представить так:

Инвестиционный план – это описание тех целей, которые ставит перед собой инвестор (например: «к моменту выхода на пенсию обеспечить доход в размере 5000$ ежемесячно», «через два года приобрести автомобиль стоимостью 20 000$» и т.д.). Инвестиционный портфель, напомним, – это набор конкретных инструментов для достижения поставленных целей.

Если же говорить о самом процессе инвестирования, то сейчас он может быть полностью автоматизирован. Существует набор инвестиционных решений, которые позволяют осуществлять с заданной периодичностью автоматизированный перевод средств инвестора в заданные активы. Например, 5-го числа каждого месяца 1000$ со счета инвестора размещается в избранные им активы. Помимо очевидного удобства и экономии времени инвестора, немаловажную роль играет и психологический фактор. Автоматизация позволяет отделить процесс размещения средств от эмоций, «эмоциональное включение» минимизируется – и стратегия «no stress» оправдывает свое название.

Указанную последовательность шагов инвестор может осуществить самостоятельно, но лучше доверить этот процесс профессионалам. Наши специалисты сформируют план и подберут комплекс инструментов с учетом индивидуальных особенностей клиента.

Для выявления этих особенностей есть специальный тест, который позволяет определить чувствительность клиента к риску и другие важные показатели. На основании этих данных мы разрабатываем планы, формируем портфель, даем ценные рекомендации нашим клиентам.

И напоследок – кратко сформулируем несколько важных моментов, которые нужно учитывать начинающему инвестору.

Первое и самое главное правило: инвестировать можно только «свободные» средства. Нельзя вкладывать «последние» деньги, нельзя инвестировать заемные средства. Это прямой путь к банкротству.

Для достижения положительного результата необходимо иметь достаточно длинный горизонт инвестирования, т.е. следует планировать движение своих денежных средств не менее чем на 10 лет вперед.

Одно ключевых из качеств успешного инвестора – хладнокровие и способность не поддаваться панике, даже если она приобретает всеобщий характер. В моменты рыночных колебаний следует сохранять спокойствие и продолжать инвестировать в соответствии с выбранной стратегией. Поддавшись панике, многие инвесторы избавляются от хороших активов, тем самым теряя не только возможную прибыль, но и изначальный капитал.

Не стоит принимать на веру «заманчивые» предложения, сулящие 20%-ную прибыль за год. Инвестирование – это длительный и регулярный процесс, который дает результат в долгосрочном периоде. А обещания сверхприбылей в короткий срок – не более чем недобросовестный ход некоторых игроков рынка.

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.