Silvergate, Silicon Valley Bank, Signature Bank — банкроты

13 марта 2023

Просмотров: 1768

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

13 марта 2023

Просмотров: 1768

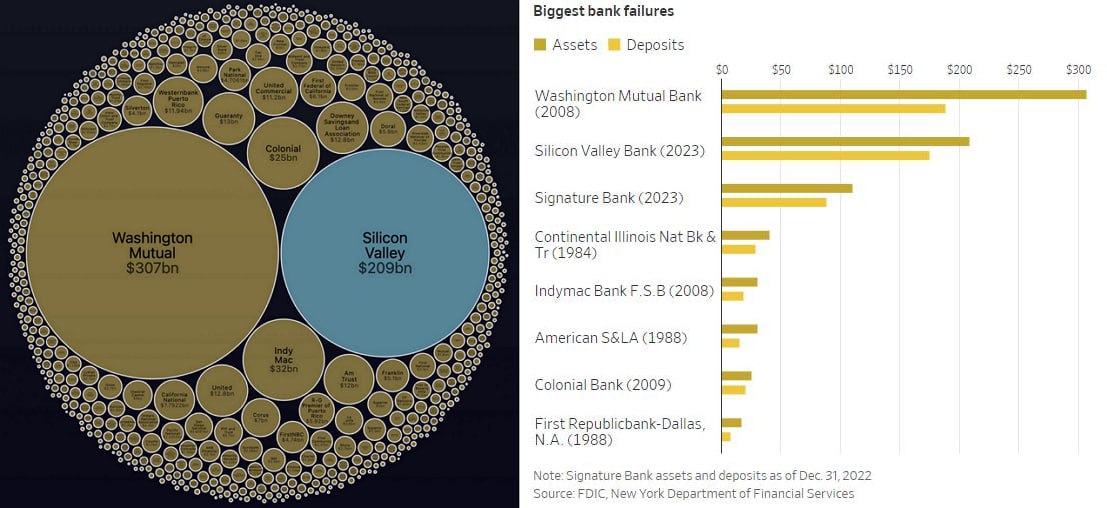

Silicon Valley Bank — главный банк Кремниевой долины, который использовался исключительно стартапами и венчурными компаниями. Известный на весь мир Y Combinator держал там часть своих средств.

SIVB был одним из 20 крупнейших коммерческих банков Америки, и в настоящее время находится под контролем Федеральной корпорации по страхованию депозитов США после того, как он оказался не в состоянии вернуть деньги клиентам, которые забрали свои депозиты.

Silvergate и Signature Bank — специализировались больше на криптоиндустрии и технологических компаниях.

Как модно называть, произошел классический Bank run (набег на банк) — это когда огромное количество клиентов захотели одновременно забрать свои средства.

Все это привело к тому, что акции компаний рухнули. SIVB за неделю упал на 80%, а в пятницу торги бумагами были остановлены на 106 долларах, хотя еще в ноябре 2021 года они стоили 760 долларов. Акции SI упали с 240 долларов в ноябре 2021 года до 2,5 долларов на текущий момент (13 марта 2023 г.).

Данные события затронули и криптоиндустрию, а в частности стейблкоин USDC. Компания Circle, которой принадлежит данная криптовалюта, заявила, что держала часть кэша (около $3,3 млрд) в Silicon Valley Bank. В моменте это привело к утрате паритета 1:1 и отвязыванию от доллара. В какой-то момент курс падал ниже 0,85$. Многие криптобиржи остановили вывод этой валюты.

На момент написания статьи котировки вернулись 1:1, так как Circle заявила, что закроет дыру с помощью своих резервов и ожидает разблокировки своих средств в SIVB в ближайшее время. Возможно, на этом все и закончится, и тогда пожар удалось очень быстро потушить.

Чтобы понять всю картину происходящего, нужно отмотать на несколько лет назад, тогда мы обнаружим, что в период с 2019 по 2021 год происходил бум в технологическом секторе, IPO и стартапы были на пике популярности. Компании привлекали миллионы и миллиарды долларов финансирования и просто купались в деньгах, размещая эти средства в банках. Депозиты росли как на дрожжах.

Чтобы не держать капитал в кэше, банки покупали длинные облигации и MBS (ипотечные облигации), зарабатывая на этом.

В этот период были почти нулевые ставки. Но все изменилось в 2022 году, когда ставка ФРС начала очень быстро расти и цены длинных облигаций начали стремительно падать (фонд длинных американских облигаций TLT упал на 50%).

Отдельное внимание стоит обратить на регулирование американских банков. Оно дает им возможность держать государственные и MBS (ипотечные) облигации на специальных счетах, без рыночной переоценки, тем самым не влияя на баланс.

Грубо говоря, если банк будет держать бумаги до погашения, то никакого убытка у банка не будет, не говоря уже о том, что он получит все причитающиеся купоны.

Именно это произошло с SIVB.

На фоне падения интереса к IPO, компании начали все больше прожигать деньги на свою деятельность или просто забирать их, чтобы переложиться в другие инструменты, например, короткие облигации, где доходность превысила 4%.

Соответственно, чтобы выплатить средства вкладчикам, SIVB продал бумаг на $21 млрд, зафиксировав по ним $1.8 млрд реальных убытков. Чтобы залатать дыру в балансе, они решили сделать дополнительную эмиссию акций на $2.25 млрд, но было уже слишком поздно…

У Silvergate похожая проблема. На фоне банкротства биржи FTX из него начали массово забирать депозиты, в том числе сами же криптобиржи. Банк был вынужден также продавать длинные облигации со своего баланса и фиксировать по ним убыток, как и в случае с SIVB.

12 марта ФРС и FDIC выпустили несколько заявления по ситуации с проблемными банками:

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.