НПФ или ИИС. Как лучше накопить на пенсию?

30 августа 2021

Просмотров: 13603

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

30 августа 2021

Просмотров: 13603

Кто из нас не мечтал о пенсии? То самое время, когда утром не надо никуда спешить, когда каждый день как вечер пятницы, когда в любой момент можно сорваться и улететь отдыхать. Однако есть одно большое “НО”… нпф

Для комфортного существования на пенсии необходимы хорошие сбережения. Вопрос лишь в том, где взять деньги.

По состоянию на 1 января 2021 года средний размер пенсии в России составил 15 744 ₽. Рассчитывать на государственное пособие не придётся, верно?

Заняться инвестированием, и чем раньше вы начнёте, тем большим будет горизонт инвестирования и тем более безоблачной будет ваша пенсия.

Разберёмся с нашим финансовым консультантом Юлией Сахаровской.

На днях мою маму пригласили в банк пролонгировать депозит, так как у него завершился срок действия. Я сразу насторожилась, ведь раньше мама всегда продлевала депозит онлайн.

Мама меня “приятно” удивила, сказав, что она вложила часть накоплений в программу негосударственного пенсионного обеспечения (НПО) от НПФ (негосударственный пенсионный фонд) своего банка сроком на 5 лет. Менеджер в банке порекомендовал маме вложить деньги в НПО вместо депозита, озвучив доходность в 11%, когда у депозита была лишь 5%. И, конечно, недолго думая, мама подписала все соответствующие бумаги и стала обладательницей НПО от негосударственного пенсионного фонда. Всё бы ничего, кроме парочки интересных моментов:

Это значит, на примере договора моей мамы, что в первые три года действия договора капитал можно забрать только с потерями, через три года можно вернуть вложенный капитал без прибыли, через 4 года – вложенный капитал + 50% заработанной прибыли, и только через 5 лет – вложенный капитал + 100% полученной прибыли.

Но и это ещё не всё. Плюсом к НПО ей открыли брокерский счёт в брокерском подразделении этого банка и купили облигации того же банка. И это при том, что я не могла уговорить маму открыть брокерский счёт и купить ОФЗ! Хорошо, что облигации короткие (на один год), а банк надёжный. Я решила, пусть останутся.

На следующий день мы вместе с мамой пришли в банк, чтобы расторгнуть договор НПО. Благо, что для таких случаев существует период охлаждения. Это значит, что в течение двух недель после заключения договора его можно расторгнуть с полным возвратом денежных средств. Такой опцией я не раз пользовалась со своими клиентами, которые также необдуманно покупали программы страхования или НПФ, не соответствующие их целям инвестирования.

К сожалению, недобросовестные менеджеры продают неопытным клиентам такие программы вместо депозита, аргументируя преимущества программы так:

“За прошлый год наш НПФ заработал 15%, в то время как депозит давал лишь доходность в 3%”.

Конечно, клиент воспринимает эти 15% как гарантию. На самом деле, это просто пример прошлого года, так как тогда хорошо росли рынки, и даже НПФ со своим консервативным портфелем инвестиций, ограниченным законодательством, умудрились заработать 15%. Однако это точно не говорит о том, что то же самое произойдёт и в следующем году. Всегда нужно анализировать динамику за всю историю существования НПФ, чтобы понять, какая в принципе может быть доходность.

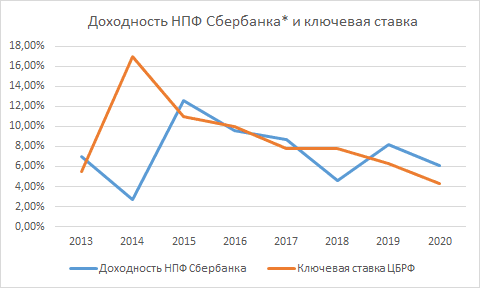

Рассмотрим на примере НПФ Сбербанка.

* Доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду. По данным сайта центрального банка РФ (http://www.cbr.ru).

Как видим, доходность НПФ в среднем на уровне ключевой ставки, а значит на уровне банковских депозитов.

НПФ – негосударственный пенсионный фонд, возможность для физического лица сформировать себе пенсию самостоятельно, и также получать дополнительную пенсию при достижении пенсионного возраста через договор НПО.

Если вы вносите определённую сумму денежных средств ежемесячно, ежеквартально, раз в пол года или раз в год (при этом не нужно выбирать регулярность, вносить средства можно когда хочешь и сколько хочешь), у вас формируются накопления, которые увеличивают вашу будущую пенсию. При наступлении пенсионного возраста вы сможете заказать себе так называемую “дополнительную” пенсию.

Плюсы НПФ

Список разрешённых и запрещенных активов для использования НПФ, а также ограничение долей каждого типа инструментов в портфеле НПФ можно увидеть в Положении Банка России от 1 марта 2017 г. № 580-П “Об установлении дополнительных ограничений на инвестирование средств пенсионных накоплений негосударственного пенсионного фонда…”

Минусы НПФ

Инвестируя через брокерский счёт или ИИС, также можно достичь гарантии сохранности средств на уровне используемых инструментов, например, покупая облигации федерального займа (ОФЗ) РФ, где гарантом выступает само государство.

ИИС, на мой взгляд, стоит использовать всем, кто может использовать налоговый вычет по типу А (ежегодно возвращать 13% НДФЛ).

На брокерском счёте или ИИС деньги также можно инвестировать и инвестировать более рискованно, например в фонд российских или американских компаний или даже в фонды акций по всему миру, которые при долгосрочном инвестировании могут дать большую доходность, чем консервативная стратегия НПФ, при этом вас подстрахуют от валютных рисков.

Что касается НПФ, если, несмотря на их недостатки, вы остановитесь на нём за достоинства, то выбирайте только надёжные и проверенные – это обычно с государственным участием.

Удачных вам инвестиций!

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.