Как создать капитал и получать пассивный доход. Ответы на ваши вопросы

28 февраля 2019

Просмотров: 10199

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

28 февраля 2019

Просмотров: 10199

Как создать пассивный доход.

Стоит ли доверять российским гособлигациям? Можно ли инвестировать в акции нефтегазовых компаний? Какую стратегию выбрать, чтобы обеспечить достойный уровень жизни в будущем?

Финансовый консультант компании «Личный капитал» Дмитрий Герасименко ответил на популярные вопросы наших читателей, цель которых – создание пенсионного капитала.

Создание пенсионного капитала – это долгий систематический процесс, требующий самодисциплины и хладнокровия. Только при наличии долгосрочной стратегии инвестирования можно надеяться на достижение серьезной финансовой цели – получения регулярного пассивного дохода. Хаотичные попытки вложения капитала грозят потерей всех сбережений.

Начните вести учет доходов и расходов, ежемесячно откладывайте определенную часть денег, разработайте личный финансовый план и начинайте грамотно инвестировать.

Достичь поставленной цели поможет стратегия пассивного инвестирования с применением инструментов фондового рынка.

Важно вовремя задуматься о будущем, ведь главное преимущество для формирования пенсионного капитала – время.

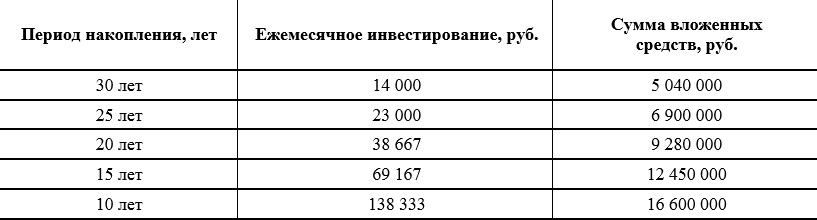

Например, если после 60 лет вы хотите получать ежемесячно 100 тыс. рублей в виде пассивного дохода, нужно создать капитал не менее 24 млн. рублей.

Рассчитаем, какой должна быть сумма регулярных вложений, если до достижения поставленной цели есть 30, 25, 20 и менее лет. (Из расчета доходности инвестиций 10% и доходности пенсионного портфеля 5% годовых).

Чем раньше будет начат процесс инвестирования, тем большую сумму можно накопить со временем и тем меньшими усилиями будет достигнута финансовая цель.

Разумное финансовое поведение – не привлекать заемные средства для удовлетворения своих потребностей. Если кредит все-таки пришлось взять, и его выплата не очень обременительна, начните параллельно создавать сбережения.

Проблемы с выплатой по кредиту могут возникнуть у любого человека, использующего заемные деньги. Сбережения могут стать «подушкой финансовой безопасности» при возникновении этой и других возможных проблемах с деньгами.

Планировать серьезные вложения при наличии кредита не стоит. Инвестирование должно стать следующим этапом после создания резервного фонда – суммы, равной 6-ти месячным расходам семьи.

Первоначальные сбережения – резервный фонд можно создавать на банковском вкладе, это те деньги, которые могут потребоваться вам в непредвиденной ситуации.

Депозит лучше выбрать с капитализацией процентов с возможностью пополнения и частичного снятия денег, чтобы вы могли оперативно воспользоваться деньгами при необходимости.

Важно понимать: банковские вклады не позволяют обогнать реальную инфляцию. Чтобы нарастить капитал, придется использовать инструменты фондового рынка, регулярно инвестируя «свободные» деньги.

Россияне, ставшие свидетелями дефолта 98 года, с осторожностью относятся к любым гарантиям государства. Гособлигации РФ сегодня можно рассматривать как способ получения доходности выше, чем по банковским депозитам. Однако вкладывать в эти ценные бумаги все деньги я бы не рекомендовал из-за неопределенности в экономической ситуации страны. С ростом инфляции реальный доход по облигациям может снизиться. Те же риски, кстати, вы несете при вложении в банки.

При инвестировании в облигации стоит создавать портфель, в состав которого войдут не только отечественные ценные бумаги, но и облигации иностранных эмитентов с более высоким кредитным рейтингом.

Покупка акций отдельных компаний несет в себе высокие инвестиционные риски. Позволить себе такой способ инвестирования могут либо профессионалы, которые готовы скрупулезно анализировать отчетность компаний и оценивать риски, либо спекулянты, которые просто пытаются угадать изменение стоимости акций.

Обычному инвестору, тем более начинающему, лучше избегать подобных вложений. Правильнее будет инвестировать в фонды акций экономически развитых стран.

Наша постоянная рекомендация – диверсификация вложений по валютам: доллары, евро и рубли. Стандартные пропорции: 50% в долларах, 25% – в евро и 25% – в рублях. А попытка играть на курсах валют – верный путь к денежным потерям.

Реальная чистая доходность от сдачи жилой недвижимости сегодня составляет около 6%. Какими будут арендные ставки в долгосрочной перспективе – никто не знает. Если ваши инвестиции в недвижимость имеют другую цель – последующая перепродажа, вы можете столкнуться с очередным риском. Цены на российскую недвижимость снижаются с конца 2014 года.

Другими словами, приобретая недвижимость в кредит, вы обременяете себя серьезными обязательствами на много лет при полной неопределенности в получении будущих доходов. Вывод: этот инвестиционный проект несет серьезные риски.

Действительно, инвестирование в бизнес может принести доход выше, чем вложения в облигации и т.д. Однако вероятность потерь очень высока. Поэтому если у вас нет опыта ведения такого бизнеса, если вы не знаете его специфики, не можете точно оценить потенциальную доходность и сопутствующие риски, от такого способа вложений лучше отказаться.

Сегодня на рынке криптовалют мы наблюдаем схлопывание классического «пузыря», которое неизбежно происходит после бешеного ажиотажа. Что будет с биткоином через 20 лет не может знать никто. Да и на более короткую перспективу однозначного прогноза нет.

Чтобы быть уверенным в собственном финансовом будущем лучше всего заранее обратиться к специалисту – независимому финансовому консультанту. Он поможет составить финансовый план и подобрать подходящие ценные бумаги в соответствии с вашими целями, сроками их достижения, готовностью к риску и ожидаемой доходностью. Самостоятельные решения не всегда могут быть удачными, а неудачи приводят к разочарованию и зачастую вынуждают людей отказываться от достижения жизненно важных финансовых целей.

И в завершение важное напоминание инвестору: оставайтесь реалистом.

Не ждите стремительного результата, помните, что инвестирование – способ сохранить и приумножить собственные сбережения. Не путайте грамотное инвестирование с играми на бирже или с валютными спекуляциями.

Если вам обещают доходность выше рыночной, например, гарантированные 30% годовых – будьте бдительны: попавшись на эту удочку, вы рискуете потерять свои сбережения.

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.