Как получать постоянный доход от накопленного капитала

7 июня 2018

Просмотров: 5626

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

7 июня 2018

Просмотров: 5626

Получение пассивного дохода сейчас или в будущем –цель 98% клиентов, которые обращаются в нашу компанию.

Можно сказать, что пассивный доход или рента – это прибыль, которая замещает доход от активной деятельности.

Накопленный капитал сам начинает приносить доход с минимальными усилиями владельца.

Более чем за 12-летний опыт работы компании у нас накопилась большая практика решения интересных кейсов. Предлагаю ознакомиться с одним из них.

К нам обратился Николай, он хотел обеспечить своей матери комфортную жизнь после ее выхода на пенсию. Несмотря на то, что наша героиня уже в пенсионном возрасте, она работает, но в ближайший годдва планирует завершить активную трудовую деятельность и посвятить себя воспитанию внучки, путешествиям и культурной жизни.

Николай поставил перед нами задачу – создать пассивный доход от семейных активов, который бы позволил полностью обеспечивать расходы его матери на пенсии.

В распоряжении семьи следующие активы: рентная квартира оценочной стоимостью 5 000 000, приносящая доход 25 000 рублей в месяц; депозиты в размере 1 800 000 рублей и накопления в валюте – 120 000 долларов. Кроме этого, мама Николая получает пенсию в размере 12 000 рублей в месяц.

Цель – обеспечить пассивный доход в размере 60 000 рублей в месяц, который бы полностью замещал доходы от трудовой деятельности и покрывал запланированные расходы. При этом клиенты не готовы брать на себя риск существенного снижения стоимости капитала, так как хотят передать эти деньги по наследству следующим поколениям.

Я предложил решение поставленной задачи и рекомендовал перераспределить денежные средства так:

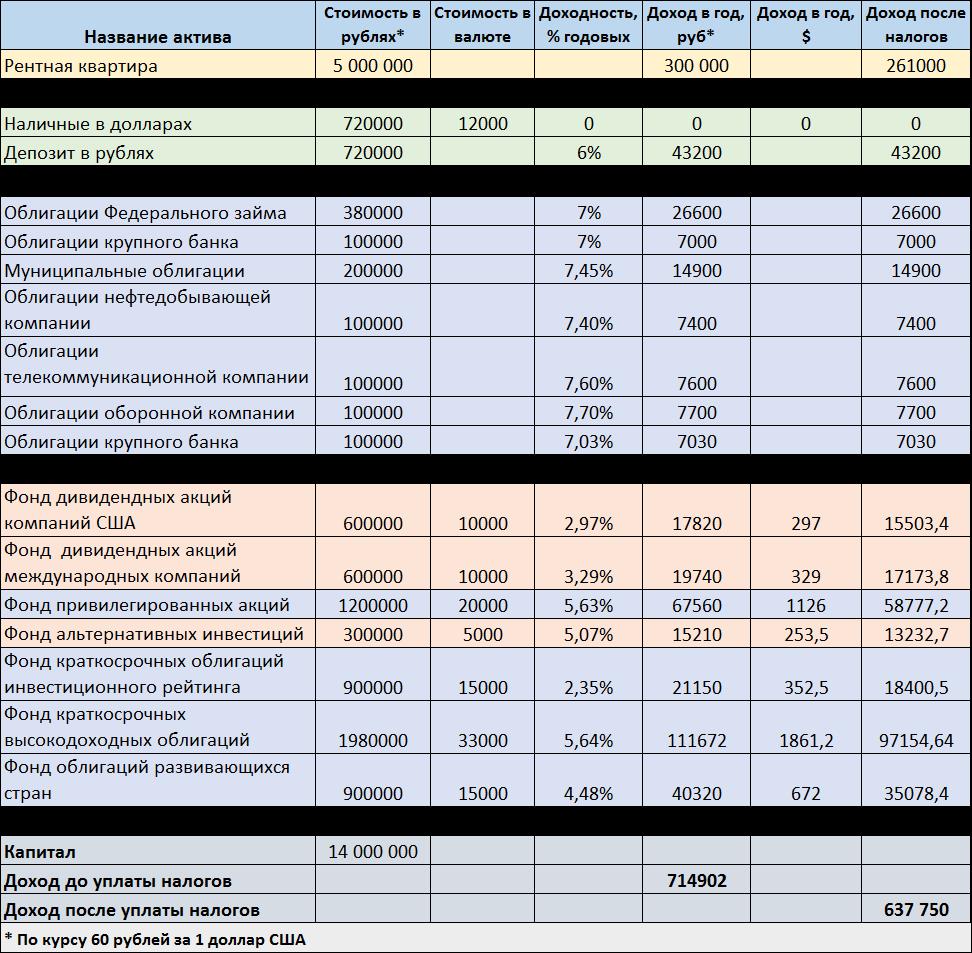

Осталось составить инвестиционный портфель для российского и зарубежного фондовых рынков и посчитать, на какую ренту от инвестиций могут рассчитывать клиенты.

Таблица с предложенным распределением текущих активов по финансовым инструментам, ожидаемые денежные потоки и оценочное значение суммы пассивного дохода после уплаты НДФЛ, выглядит так:

Оценочная сумма годового дохода после уплаты налогов составит 637 750 рублей, что соответствует 53 145 рублей в месяц.

С учетом пенсии доход составит 65 145 рублей в месяц. Эта цифра почти на 10% выше желаемой суммы пассивного дохода в 60 000 рублей. Иметь такой запас хорошо, так как возможны колебания из-за курсовых разниц и величина дивидендов по акциям и альтернативным инвестициям не является гарантированной.

Структура капитала будет выглядеть так: денежные средства 10%, акции 9%, облигации 43%, недвижимость 36%, альтернативные инвестиции 2%.

Распределение капитала будет достаточно консервативным. Клиентка не готова много вкладывать в акции. Ее больше интересует постоянный доход.

Так как пока это весь накопленный семейный капитал, одновременно стоит задача его сохранения и передачи следующему поколению. Поэтому клиенты рассчитывают только на вывод получаемых процентов, а незапланированные расходы могут покрывать из имеющихся наличных или доходов работающих членов семьи.

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.