Дивиденды 10% годовых. В чем подвох?

25 февраля 2018

Просмотров: 5906

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

25 февраля 2018

Просмотров: 5906

Наших консультантов довольно часто просят найти инструменты (фонды и акции), дающие высокий дивидендный доход. И если в поисковую программу внести такое условие (например, дивидендная доходность – не ниже 8% годовых), поисковик даст вам немало предложений. Так в чем же причина? Почему опытные инвесторы не покупают такие фонды, а предпочитают низкодоходные фонды и ETF’s?

К нам обратился Олег с просьбой делать ему пенсионный портфель, дивидендная доходность по которому была бы не менее 8% годовых чистыми (за вычетом всех комиссий и налогов). Честно говоря, я бы и сам был бы не против инвестировать свой капитал с невысокими рисками и доходностью 8%. Но таких чудес на рынке не бывает и такой доход можно получить, лишь взяв на себя более высокие риски.

Наш консультант ответил, что основное условие создания пенсионного портфеля – получение приемлемого дохода с невысокими рисками. Олег с этим полностью согласился. Но на взгляд консультанта такой пенсионный портфель на сегодняшний день (при очень низких процентных ставках) не может давать доход более 4-5% в год. Да и такой доход получить непросто. Олег настаивал, что ему нужно для жизни не менее 8% в год. На том и попрощались.

Через пару недель Олег вернулся к нам, чтобы показать, что мы были неправы и другой консультант сделал ему такой портфель, который будет давать Олегу около 10% в год чистыми (за вычетом налогов и комиссий). То есть практически гарантированно (кстати, этот портфель с такой доходностью висит в качестве примера пенсионного портфеля на сайте этого консультанта). Что же включал в себя этот портфель? В основном это были различные ETF’s с дивидендной доходностью до 15% годовых. Сейчас задача нашего консультанта состояла в том, чтобы предупредить его о рисках инвестирования в данный портфель.

Покажу на примере одного из ETF’s, включенного в портфель – YieldShares High Income ETF (YYY). Данный фонд инвестирует в 30 закрытых фондов (это так называемый «фонд фондов») и выплачивает дивиденды в размере 10% в год. За вычетом налога 30% и минимальных комиссий (1%) чистый дивидендный доход составит 6,9%, что очень неплохо. Но давайте взглянем на поведение самого фонда – как изменялась его цена в прошлом?

1 год – 14% (для сравнения индекс S&P500 – +20%)

2 года – минус 11% (+11%)

5 лет – минус 8% (+75%)

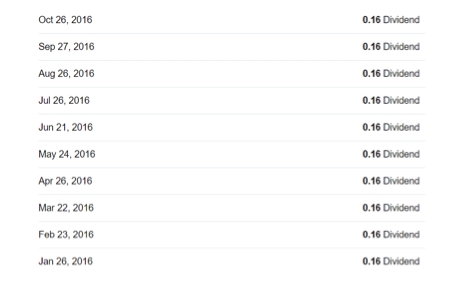

То есть, разница в доходности фонда и индекса S&P500 просто огромная – 67% за 5 лет! Сам по себе встает вопрос: если фонд так хорош, почему его цена падает? Причина кроется в системе выплаты дивидендов. В последние 2 года фонд выплачивает ежемесячно ровно 0,16 доллара на одну акцию фонда.

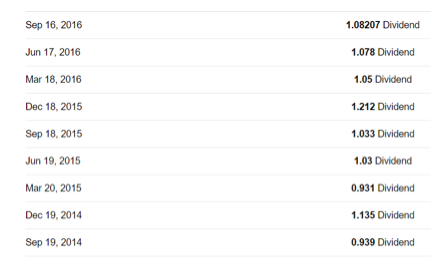

Неужели все входящие в этот фонд компании платят каждый месяц одинаковые дивиденды? Конечно же нет. Вот пример выплаты дивидендов индексным фондом SPDR S&P 500:

В такой ситуации, когда вы видите, что фонд регулярно выплачивает одинаковую сумму в виде дивидендов, нужно быть очень осторожным. Обычно выплачивают дивиденды в таких случаях следующим образом:

– Одну часть – за счет дивидендов, получаемых от компаний, входящих в состав фонда. Но это небольшая часть, потому что дивидендная доходность компаний сегодня составляет от 2 до 5% в год.

– Вторую часть – за счет средств, инвестированных в данный фонд. То есть, за счет средств инвесторов. Получается, что фонд выплачивает своим инвесторам ими же внесенные туда средства.

И именно по этой причине цена акций этого фонда не растет, а падает.

Позвольте дать вам простой совет – не думайте, что вы умнее всех остальных инвесторов. Если кто-то предлагает вам 10% годовых на рынке, где ставки колеблются от 2 до 5%, это означает, что вам предлагают инвестировать с высокими рисками.

Дивидендные фонды и ETF’s – очень интересный инвестиционный инструмент и мы почти всегда их используем в портфелях наших клиентов. Но там нет ни одного фонда с дивидендами выше 8% годовых. И вам я рекомендую избегать таких фондов.

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

24 октября 2019

Как сформировать инвестиционный портфель

Портфельные инвестиции - оптимальное решение для инвесторов, которые не хотят тратить много времени на инвестирование и стремятся ограничить риски. Участвуйте в вебинаре, сформируйте личный портфель.

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.