«Работаю по найму, но могу купить квартиру без кредита». История нашего клиента

14 ноября 2016

Просмотров: 8421

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

14 ноября 2016

Просмотров: 8421

Еще восемь лет назад Максим Росляков — клиент нашей компании, имел долги в размере пяти зарплат. А сейчас он, работая по найму, как и большинство людей, может без кредита купить приличную квартиру в Москве.

О том, как он обращается с деньгами, почему не стоит рассчитывать на пенсию, как стоит относиться к расходам и почему покупка квартиры не всегда имеет смысл, Максим написал для vc.ru.

Ознакомиться с материалом в оригинальном формате — https://vc.ru/p/how-to-money

Недавно мой финансовый консультант подарил мне свою книгу с очень интересной оговоркой. «Не читай последнюю главу, она устарела» сказал он. Глава эта была про российскую пенсионную систему. Кто в курсе темы, могут этот абзац пропустить. Остальным вкратце изложу имеющееся положение дел:

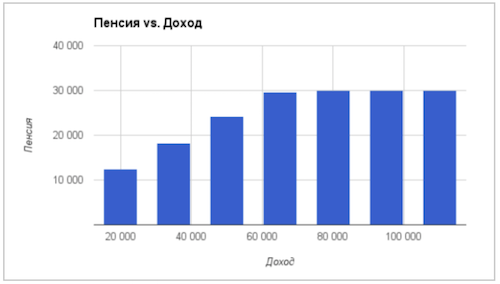

1. При сколь угодно высокой зарплате ваша государственная пенсия будет не больше 30 тысяч рублей (на данный момент). То есть если вы зарабатываете меньше 80 тысяч рублей, она будет ниже. Но от этой суммы и до бесконечности вас ждет 30 тысяч рублей в месяц. Пример дан для стажа в 35 лет. Вот расчеты официального калькулятора на сайте Пенсионного фонда.

2. Теоретически есть еще так называемая «накопительная часть», которую предполагалось инвестировать и тем самым позволять людям с официальным доходом формировать накопления, дающие прибавку к пенсии, пропорциональную зарплате. Но уже три года эти деньги государство «замораживает» (читай забирает).

3. Сам факт того, что новые решения по пенсионной системе принимаются каждый год, разрушает доверие к ней. По логике развитых экономик пенсии это самые долгосрочные, консервативные и надежные инвестиции. У нас это, увы, не так.

Вывод очень простой. В обеспечении своей старости на государство рассчитывать неразумно. Если нет желания работать до перехода в мир иной или сидеть на шее у детей, то надо о себе позаботиться самому. Для этого надо работать в трех направлениях — расходы, доходы и инвестиции.

Есть много способов разделить людей на две части, и один из них — это отношение к трате денег.

Первый путь условно называется «Один раз живем, могу себе позволить». Идущие по нему люди тратят все, что зарабатывают, или даже больше. Могут брать кредиты на технику или путешествия и часто имеют отрицательный капитал.

Крайний случай такого отношения к деньгам — неспособность платить по долгам, то есть банкротство. Зачастую именно эта категория выглядит самой состоятельной, так как показательное потребление (машины подороже, рестораны, одежда, часы, курорты) — часть парадигмы «один раз живем». Для классификации тут важно не само потребление, а соотношение доходов и расходов. Кого-то в минус загонит кофе из «Кофемании», а кого-то яхта не по бюджету.

Второй путь — тратить меньше, чем зарабатывать. Не иметь кредитов, копить деньги, накопления инвестировать. Разумная вилка — сохранять 10–25% от дохода. Меньше — будет копиться слишком мало, больше уже будет аскетизм.

Идти по второму некомфортно по целому ряду причин:

Часто после постулата о необходимости откладывать деньги собеседники говорят нечто вроде «экономией приличный капитал не сколотишь, надо не экономить, а больше зарабатывать». Согласен ровно на 50%. Правильно и экономить, и зарабатывать.

Без привычки жить чуть скромней уровня своих доходов любая прибавка к зарплате или премия уйдет на траты. Ключевое слово «любая». Знаю людей с доходом больше миллиона рублей в месяц и почти без сбережений. То, что когда-то казалось зарплатой мечты, спустя пару лет тратится в ноль и минус. Стоит только расслабиться. Проверено на себе.

Последнее про расходы. Самая коварная штука — это мелкие траты. Именно они обычно пробивают в бюджете дыру. Подумываешь что-то купить приятное, смотришь на цену — вроде недорого, легко могу себе позволить. Относительно дохода в условные 50 тысяч рублей расход на ресторан в две тысячи это всего лишь 4%.

Советую сравнивать цены не с доходом, а с суммой, отложенной за последний месяц. Если в данном примере это 15% и отложено было 7500 рублей, то двушка на ресторан это почти четверть от сэкономленного. Пример легко масштабируется на любой доход. Только при зарплате в 500 тысяч рублей это будут размышления о выходных за городом на 20 тысяч рублей.

Сложность грамотного распоряжения деньгами примерно той же природы, что и сложность правильного питания и занятий спортом. Помимо силы воли требуется четкое понимание принципа отложенного вознаграждения. Кратковременное удовольствие против долгосрочного успеха. Вкусный торт он прямо сейчас и у меня, а кубики на прессе — с понедельника и у другого «меня» где-то в будущем.

Мы все надеемся на лучшее. Разница в подходе к тратам лишь в степени готовности к худшему. Можно надеяться, что к пенсии вы решите вопрос с доходом, дети или государство разбогатеют и будут к вам щедры, помогут родители или их наследство, здоровье не подведет, Цукерберг позвонит и так далее. А можно оглянуться, посмотреть на российских пенсионеров, изучить историю страны и задуматься о своих шансах.

Как было сказано ранее, одной экономией капитал не заработаешь. Надо искать пути увеличивать доходы. В моем случае ощутимый плюс к зарплате и бонусам дает консалтинг. У кого-то это может быть подработка, прибыльное хобби или сдача в аренду доставшейся в наследство квартиры. Часто лучшим способом увеличить доход является просто хорошо работать и продвигаться по карьерной лестнице.

От чего хочу однозначно предостеречь — это от попыток заработать на бирже, «форексе» и прочих игрушках для профессионалов. Там зарабатывают по большей части организаторы и профи. Особенно опасно лезть в эти истории с заёмными деньгами. Обычным людям лучше зарабатывать тем, что они умеют делать, и грамотно распоряжаться сбережениями.

С точки зрения степени финансовой свободы есть несколько условных уровней.

Рабство. На проценты по долгу уходит больше 30% дохода или отрицательный капитал больше 20 зарплат. Для примера с зарплатой в 50 тысяч рублей это долг в миллион рублей под 18%. Единственным исключением является долг по ипотеке. Я против любых кредитов, но ипотека, пожалуй, единственный разумный резон иметь большой процентный долг. По крайней мере, при ипотеке появляется ликвидное имущество, пусть и в залоге.

Зависимость. Отрицательный капитал в несколько зарплат, есть процентные кредиты. Долги обслуживаются в рабочем режиме, но любые временные трудности с доходом могут создать вал новых проблем из просрочек, пени, штрафов и так далее. Банку платятся проценты, которые могли бы идти в сбережения. Нет возможности остаться без работы и дохода. Собственно это и создает зависимость.

Ноль. На самом деле далеко не самый худший вариант, как видно из примеров выше. Я поднимался выше этого уровня капитала трижды. Первый раз, когда в 20 лет взял деньги на бизнес и постепенно отдал долг. Второй раз, когда преодолел последствия серьезных проблем с этим бизнесом. Третий раз, когда уже был наемным сотрудником и избавлялся от минуса, связанного с бесконтрольным потреблением. Последний раз был самым долгим. Выход в «зеленую зону» занял почти два года. Но сформированные за эти два года привычки и прочитанные книги сильно помогли мне в дальнейшем. Надеюсь ниже ноля больше не опускаться.

Сбережения. Сумма в шесть среднемесячных расходов на депозите позволяет спокойнее смотреть в завтрашний день. Для примера выше с зарплатой в 50 тысяч и расходами в 42 500 рублей это сумма в 255 тысяч рублей. Зависимость от работодателя уже сильно снижается, кредиты выплачены. С дальнейшим ростом сбережений степень уверенности в завтрашнем дне уже не растет, так как от беспокойства по поводу денег избавляет не капитал, а пассивный доход от него. То есть доход, который вы получаете, не работая.

Инвестиции. Процентный доход от инвестиций покрывает больше 30% расходов. При доходности инвестиций в 10% это 24 среднемесячных расхода, вложенных в приносящие дивиденды активы. Где-то на этом уровне покупка квартиры перестает быть мечтой, но начинаешь задумываться, есть ли смысл в этой покупке. Дело в том, что если смотреть на квартиру как на вложение денег, то это невыгодное вложение. Если сравнить стоимость аренды с ценой покупки, то доходность получается низкая. Поясню на примере. Аренда простой двушки в моем районе Москвы стоит где-то 35 тысяч рублей. За год получается 420 тысяч рублей. Рыночная цена такой квартиры — 9 млн рублей. То есть годовая аренда — это 4,67% от стоимости квартиры. Иными словами, если можете вложить сбережения под 10% годовых, то жить в квартире за 9 миллионов можно, имея 4,2 млн рублей.

Независимость. Доход от инвестиций покрывает 100% расходов. Я сюда еще не добрался, поэтому поделиться опытом не могу. Надеюсь через несколько лет написать продолжение этого абзаца.

P. S. Обычно именно тезис про квартиру вызывает самую эмоциональную реакцию собеседников. Если увижу в комментариях обычные для этой темы реплики «зато своё», «жить на птичьих правах», «платить дяде», «жилье дорожает» и так далее, то обещаю написать развернутую колонку на эту тему.

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.