Годовое послание Владимира Савенка клиентам компании «Личный капитал»

28 марта 2016

Просмотров: 2831

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

28 марта 2016

Просмотров: 2831

Инвесторы и спекулянты любят часто говорить о своих успехах

и очень редко вспоминают о своих неудачах.

Именно поэтому их результаты всегда кажутся высокими.

В этой статье я расскажу об итогах прошедшего года и дам свои рекомендации по инвестированию в текущем году.

20 марта нашей компании исполнилось 10 лет. Хочу поздравить всех наших клиентов с этим юбилеем, и особенно тех, кто остается с нами на протяжении столь длительного времени! Основные события произошедшие в нашей компании за 2015 год:

1. Новое программное обеспечение. Одно из самых важных событий прошедшего года – разработка нашего собственного программного обеспечения для работы с клиентами. К сожалению, разработка ПО затянулась, так как из-за первого недобросовестного исполнителя мы потеряли и время и деньги. Однако, не смотря на возникшие препятствия, с 10 марта этого года наши консультанты начали работать в новой программе. Поэтому следующие отчеты вы получите от своих консультантов уже в новом формате.

2. Заседание Клуба инвесторов. 9 октября 2015 года прошло ежегодное, уже девятое, заседание Клуба инвесторов. Клуб проводится ежегодно только для клиентов компании «Личный Капитал» и является самым важным мероприятием года для нас. Видеоролик с заседания Клуба мы в этот раз не снимали – по просьбе участников заседания. Как всегда было много интересных тем, встреч, обсуждений. И сейчас я заранее приглашаю вас на наше юбилейное, десятое, заседание Клуба инвесторов, которое состоится 14 октября этого года.

3. Про инвестиционные риски. В прошедшем году мы отметили увеличившееся количество обращений от инвесторов с просьбой оценить со стороны и проанализировать имеющиеся у них инвестиционные портфели. Также к нам часто обращались с просьбой дать оценку предложений, получаемых инвесторами от управляющих компаний, банков и брокеров. Меня порадовала такая активность инвесторов, потому что сторонняя независимая оценка может помочь избежать ненужных рисков и потери денег. И я очень рад тому, что по нашим рекомендациям инвесторы избавились от некоторых очень рискованных инструментов в своих портфелях, которые могли бы привести к 100% потере инвестированного капитала. Если вы получаете инвестиционные предложения от российских и зарубежных финансовых институтов или от финансовых консультантов и собираетесь их использовать, я рекомендую вам воспользоваться нашей помощью в оценке этих предложений – это обойдется вам гораздо дешевле, чем потеря значительных сумм в случае инвестирования в «неправильные» инструменты.

В прошедшем году произошло много важных событий, повлиявших на мировые рынки. Но в целом мировая экономика чувствует себя вполне нормально. Я имею в виду развитые страны – США, Европа, Азия.

− Падение цен на нефть на 47% – ровно столько же, как и в 2014г.;

− Девальвация рубля на 30% в 2015г. в дополнение к 72% в 2014г.;

− Нашествие мигрантов в Европу;

− Повышение ставки ФРС США с 0–0,25% до 0,375% годовых;

− Рейтинг России понижен с инвестиционного ВВВ до спекулятивного ВВ;

− Банк России отозвал у банков более 90 лицензий;

− Накопительная часть пенсии россиян по-прежнему остается «замороженной».

В этом разделе я покажу, какие из наших прошлогодних рекомендаций были ошибочными, верными или нейтральными.

В своем годовом послании в 2015 году мы давали следующие рекомендации по инвестированию:

Инвестировать в отдельные облигации с рейтингами В-ВВВ. Не инвестировать в фонды облигаций – НЕЙТРАЛЬНАЯ.

Результат. И фонды, и облигации (корпоративные) упали в цене. Но у инвесторов в облигации было и остается очевидное преимущество – они получают купонные выплаты с доходностью 6-10% годовых, которые не облагаются налогом. В отличие от полученных от фондов дивидендов, с которых в США берется налог 30% или 10% (в зависимости от способа инвестирования). Сейчас, к середине марта 2016 , индекс высокодоходных облигаций значительно вырос (на 8% с середины февраля) и я думаю, что этот рост продолжится. Поэтому рекомендация инвестировать в отдельные облигации, а не в фонды, по-прежнему остается актуальной – доходность по таким инвестициям гарантирована и регулярно выплачивается инвесторам в виде купонов.

a. Продолжить инвестировать в акции развитых стран и увеличить долю Европы – НЕЙТРАЛЬНАЯ.

b. Не уменьшать долю инвестиций в фонды акций стран Азии – ОШИБОЧНАЯ.

c. Не инвестировать в страны, добывающие нефть – Россия, Латинская Америка, Арабские страны – ВЕРНАЯ.

Результат

a. Акции компаний развитых стран в 2015 году выросли только в Германии и Японии. В целом акции стран Европы упали на 6% за год. Тем не менее, рекомендация относительно Европы остается актуальной.

b. Рекомендованные для инвестирования фонды стран Азии упали в 2015г.

c. Акции стран, добывающих нефть (за исключением России) упали в 2015г.

И хотя российский фондовый рынок вырос в прошлом году, мы по-прежнему считаем, что его нужно избегать, так как этот рынок остается не инвестиционным, а спекулятивным.

Держать 5-10% капитала в золоте – НЕЙТРАЛЬНАЯ.

Результат. Цена на золото в 2015 году упала на 11%. Но я не могу назвать эту рекомендацию Ошибочной, потому что цель инвестирования в золото – частичная защита капитала. И начало 2016 г. показало, когда золотонужно в портфеле – на фоне падения фондовых рынков цена на золото стремительно росла.

Упадет к концу 2015г. на 15-20% до уровня 70-80р. за доллар – ВЕРНАЯ.

Результат. Курс рубля упал в 2015г. на 30% и по состоянию на 31 декабря 2015г. рубль стоил 72,88р. Я планировал падения рубля в 2015г., но должен признать, что значение курса рубля я угадал случайно – никто не может знать точные значения курсов. Тем не менее, приятно, что прогноз оказался столь точным.

Большинство данных в прошлом году рекомендаций оказались нейтральными, т.к. основные фондовые рынки не показали никакой динамики. В то же время инвесторы смогли избежать дополнительных убытков от упавших рынков, не инвестировав капитал в нефтедобывающие и развивающиеся страны.

Взгляните, какой доход дали индексы разных стран в прошлом году:

США -2%

Германия +9,6%

Япония +9%

Россия +26%

Китай +9,4%

Бразилия -11%

Самый основной раздел любого ежегодного письма – рекомендации на текущий год. Это и самый ответственный для меня раздел, хотя я упрощаю процесс подготовки рекомендаций для вас следующим образом:

Ниже я покажу, что я имею в виду, а сейчас хотел бы сказать несколько слов по нашей любимой теме – Активное и Пассивное инвестирование.

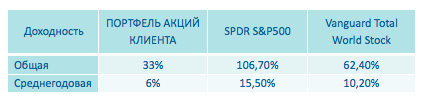

Мы нередко слышим о том, как какие-то отдельные компании или трейдеры зарабатывают какие-то сумасшедший проценты. 30-50-100-500%! Это не за 1 год, а за какой-то достаточно короткий промежуток времени – несколько месяцев. Моя цитата в начале письма возникла как раз по этому поводу – Спекулянты и трейдеры любят говорить о своих успехах, но редко говорят о неудачах. Хочу показать вам результат активного и пассивного инвестирования на примере одного клиента нашей компании, который предпочел активный трейдинг пассивному инвестиционному портфелю. Это – статистика за 5 лет.

Клиент (активное инвестирование) заработал 33% или 6% годовых.

Индексы (пассивное инвестирование) выросли:

− Индекс акций США – 106,7% или 15,5% годовых;

− Индекс акций мира – 62,4% или 10,2% годовых.

При этом в портфеле клиента были несколько очень удачных покупок, которые он закрыл с доходностью более 80% (не годовых). Тем не менее, общий результат оказался очень слабым.

Я не очень уверен, что данный пример убедит активных инвесторов сразу стать сторонниками пассивного инвестирования, но я надеюсь, что он заставит их задуматься об этом – стоит ли тратить свое время и нервы на то, что в результате дает худший результат?

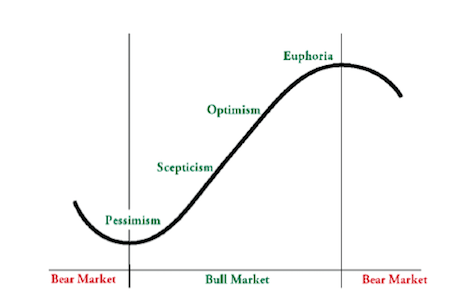

Я возвращаюсь к эмоциональной диаграмме Джона Темплтона и, говоря об основной мировой экономике мира – экономике США, я всегда спрашиваю себя, на каком эмоциональном уровне она находится сейчас – Пессимизм, Скептицизм, Оптимизм или Эйфория?

Думаю, вы согласитесь с тем, что на рынке США нет эйфории. И даже оптимизма большого нет. То есть, мы где-то посередине диаграммы – в процессе роста. А если учесть еще и то, что рынок США по своей фундаментальной оценке находится на уровне средней величины за 25 лет (Р/Е = 17-18), то я не вижу никаких причин для того, чтобы не инвестировать в этот рынок. Я говорю в первую очередь о рынке США, потому что именно в этот регион инвестирована основная доля капитала в портфелях наших клиентах.

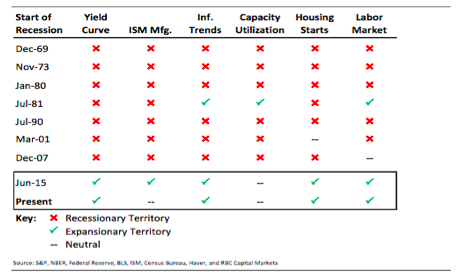

И еще одна небольшая, но важная ремарка об экономике США – признаков приближающейся рецессии нет. Взгляните на таблицу ниже. На ней отображены показатели, которые почти всегда проявляются при рецессии. Более подробно об этих показателях вы можете прочесть в моей статье «Рынки падают – это рецессия?».

Я не буду нагружать вас детальными пояснениями по этой таблице, но обращаю ваше внимание лишь на то, что ни в 2015г., ни сейчас ни по одному показателю из таблицы не стоит красный крест. ВЫВОД – говорить о рецессии в США нет никаких причин.

Выше я высказал свое мнение по инвестированию в те или иные активы и здесь хочу привести наши итоговые рекомендации.

1. Покупать фонды акций развитых стран – США, Европы, Тихоокеанского региона.

При всех экономических проблемах развитых стран, которые мы регулярно слышим, эти страны показывают небольшой, но стабильный рост ВВП. В отличие от других регионов мира. Поэтому мы считаем очевидным то, что деньги инвесторов будут идти в акции компаний этих стран в настоящий момент, когда фондовые рынки не переоценены.

Вот некоторые основные фонды, которые мы включаем в ваши портфели (примеч. авт.- перечень фондов представлен в письме, разосланном клиентам компании).

Как распределить капитал между этими регионами?

Мы предлагаем сделать приблизительно такое распределение:

i. США – 40%

ii. Европа – 30%

iii. Азия – 20%

iv. Другие – 10%

2. Покупать корпоративные облигации с рейтингами В-ВВВ.

Эту рекомендацию мы даем довольно продолжительное время и будем давать ее до тех пор, пока ставки ФРС не начнут расти или пока корпоративные облигации не вырастут до такой степени, что соотношение риска и доходности не будет соответствовать нашим инвестиционным принципам.

С февраля по март этого индекс высокодоходных корпоративных облигаций уже значительно вырос, как вы можете видеть на диаграмме ниже, поэтому (!) вполне возможно, что в течение года эта рекомендация потеряет актуальность. Но сейчас мы рекомендуем взглянуть на следующие облигации, которые мы считаем интересными для инвестирования, хотя доходность по ним уже упала (примеч. авт. – перечень облигаций представлен в письме, разосланном клиентам компании).

Эти эмитенты не являются самыми надежными в мире, хотя риск банкротства, на наш взгляд, является несущественным. Но риски есть всегда, поэтому доля инвестирования в одну облигацию не должна превышать 5% от вашего капитала.

ДИАГРАММА РОСТА ИНДЕКСА HY CORP BONDS

3. Не инвестировать дополнительные суммы в развивающиеся страны.

Если экономики развитых стран хоть и медленно, но растут, то с экономиками развивающихся стран не все так красиво:

a. Россия остается под санкциями и ее экономика пока идет только вниз;

b. У Китая также идет замедление роста ВВП и при этом высказываются мнения о том, что Китай искажает макроэкономическую ситуацию в своих отчетах;

c. Латинская Америка (Бразилия и Аргентина) находятся в эпицентрах коррупционных и политических скандалов.

Мы не рекомендуем продавать сейчас, после их падения, фонды акций развивающихся стран, которые есть в портфелях. Но мы также не рекомендуем играть на этих рынках, увеличивая свои инвестиции в развивающиеся страны.

4. Инвестировать в фонды акций компаний недвижимости развитых стран.

Недвижимость всегда была привлекательной для инвесторов и мы рекомендуем также включать в свои портфели фонды акций недвижимости. Инвестировать в физическую зарубежную недвижимость мы рекомендуем только тем, кто является профессионалом на этом рынке и сам хорошо знает регионы и объекты недвижимости.

На сегодняшний день рынок недвижимости не является переоцененным и для инвестирования в него я рекомендую использовать следующие фонды (примеч. авт. – перечень фондов представлен в письме, разосланном клиентам компании).

5. Держать в портфелях 5-10% золота

Это стандартная рекомендация. Для тех, у кого золото уже есть в портфелях, не стоит ничего предпринимать. Тем же, кто до сих пор не купил себе немного защитного актива, мы рекомендуем инвестировать часть капитала в следующие фонды (примеч. авт. – перечень фондов представлен в письме, разосланном клиентам компании).

Некоторые наши клиенты выражали желание инвестировать часть капитала не в золото, а в акции золотодобывающих компаний. Их вниманию предлагаем следующие фонды (примеч. авт. – перечень фондов представлен в письме, разосланном клиентам компании).

Это отдельная тема для рекомендаций.

Сначала о рубле

Мы рекомендуем держать в рублях не более 20% своего капитала. Это касается только рублей, которые находятся в виде депозитов или наличных. Хотя рубль подрос в марте, в экономике России улучшений не видно, поэтому мы не ждем стабильного укрепления рубля, а текущий рост курса рубля мы рекомендуем использовать для покупки валюты и баланса валютной корзины. При этом, если вы хотите оставить рубли в России и не хотите конвертировать их в валюту, вполне допустимо инвестировать в рубли в инструменты фондового рынка. И здесь мы можем дать рекомендацию по инвестированию рублей в российские ПИФы и ETF’s, инвестирующие в

зарубежные ценные бумаги (примеч. авт. – перечень фондов представлен в письме, разосланном клиентам компании).

Рубли также можно инвестировать в облигации российских эмитентов, в том числе ОФЗ и это может быть выгоднее, чем держать их в депозитах. Но сейчас рынок облигаций вырос и момент не самый лучший для инвестирования.

Еще один объект инвестирования российских рублей – структурированные ноты. Мы не могу пока дать конкретных рекомендаций, но мы вновь начали смотреть на структурированные ноты, т.к. на рынке стали появляться привлекательные предложения с минимальными рисками и хорошей потенциальной доходностью. Поэтому вполне вероятно, что мы к вам вернемся с рекомендациями по инвестированию в структурированные ноты.

Валюта в российских банках

Несмотря на стабильность крупных российских банков, мы не рекомендуем держать в них валюту в связи с риском изменения валютного законодательства. Поэтому повторю те рекомендации, которые мы давали ранее:

В пятницу вечером, 18 марта, мне позвонили из Лондона – из крупной управляющей компании (до сих пор не понимаю, как они нашли мой телефон). Сначала, как обычно, они рассыпались в хвалебных отзывах о нашей компании и о нашем бизнесе, а потом предложили рассмотреть инвестирование в их очень хорошие фонды. При этом они сказали, что если мы привлечем инвесторов в эти фонды, мы получим высокие комиссионные от каждой инвестированной суммы.

Из вежливости я попросил их прислать письменное предложение, но я уже сейчас уверен, что их предложения будут неинтересными и очень дорогими для инвесторов. За продажу хорошего товара не дают высокие премиальные. Я также знаю, что такое же предложение могут получить и другие консультанты в России и их отношение может отличаться от нашего – они начнут предлагать эти фонды своим клиентам.

Количество подобных предложений от зарубежных и российских компаний очень сильно выросло за прошедший год. Я понимаю, что это связано с кризисом – инвесторы изымают свои средства из фондов и из доверительного управления. Но я также понимаю, что для привлечения новых инвесторов и новых денег финансовые институты создают новые сложные инвестиционные инструменты, которые не всегда так безобидны, как их представляют компании. Инвесторов привлекают высокой доходностью – это беспроигрышная тактика.

Поэтому здесь я повторю свою рекомендацию, которую дал в самом начале этого письма. Если вам поступают «интересные» предложения от российских и зарубежных институтов и вы хотели бы инвестировать в рекомендуемые ими инструменты, не поленитесь обратиться за консультацией к независимому эксперту/консультанту. Велика вероятность того, что консультация специалиста поможет вам НЕ ПОТЕРЯТЬ свои деньги.

Я хочу пожелать вам удачи в этом году. Надеюсь, что наши рекомендации будут вам полезны, а также надеюсь, что все они окажутся верными. Консультанты Личного капитала всегда рады помочь вам!

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.