Облигации

20 июля 2015

Просмотров: 4178

Доходность типовых

портфелей,

На 1 апреля 2022

Тип портфеля

общ.

год.

Консервативный

14,75%

-4,85%

Умеренный 1

33,12%

-4,87%

Умеренный 2

32,30%

-5,88%

Агрессивный

38,68%

-6,84%

20 июля 2015

Просмотров: 4178

Облигация – это один из наиболее распространенных видов ценных бумаг. Она является долговой ценной бумагой с фиксированным доходом. Суть облигации как инвестиционного инструмента заключается в том, что компания, нуждающаяся в финансировании своих собственных проектов, выпускает ценную бумагу и тем самым берет деньги в долг у тех, кто в настоящий момент обладает свободным капиталом.

Компания, выпустившая облигацию, называется эмитентом облигации. Эмитентом может быть не только частная компания или корпорация, но и городские власти или целые государства. В таком случае облигации называются корпоративными, муниципальными или суверенными.

Деньги одалживаются на заранее оговоренных условиях. За пользование деньгами компания должна будет вернуть бОльшую сумму, чем одолжила. На сколько бОльшую? Это зависит от ряда факторов:

– номинальной стоимости облигации

– срока размещения облигации

– ставки купона

Вне зависимости от того, сколько процентов компания заработает на деньгах инвестора, она выплатит только то, что обещала – не больше.

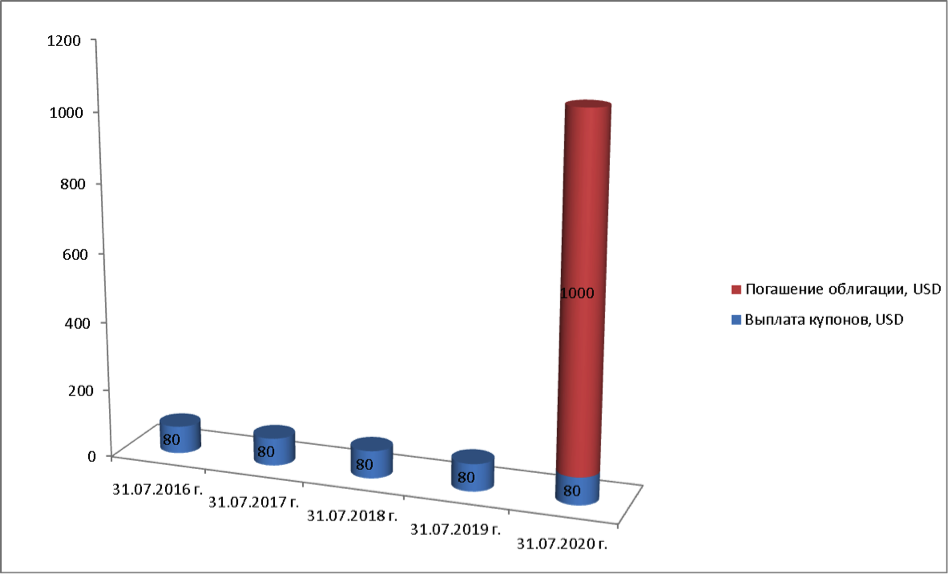

VDOLG 15/20

Номинальная стоимость – 1000 USD

Срок обращения – 5 лет с датой погашения 31 июля 2020 г.

Ставка купона 8%, выплата 1 раз в год 31 июля

Это означает, что компания-эмитент VDOLG выпускает облигацию и продает ее по номиналу за 1 тысячу долларов США с условием выплаты ее владельцу купона раз в год из расчета 8% годовых (каждое 31 июля по 80 USD) и погашением ее по номиналу 31 июля 2020 г. Для инвестора, который купит бумагу в момент ее выпуска и додержит до погашения, такая облигация равносильна банковскому депозиту с выплатой процентов по ставке 8% годовых раз в год и окончанием вклада 31 июля 2020 г.

Рассмотрим движение денежных потоков в том случае, если инвестор А купит 31.07.2015 г. облигацию за 1000 USD и додержит ее до погашения.

Каждое 31 июля в 2016, 2017, 2018, 2019 и 2020 годах инвестор А получит по 80 USD в качестве ежегодного купона, плюс 31 июля 2020 года после ее погашения вместе с последним купоном инвестор А получит номинал облигации 1000 USD. Прибыль инвестора А за пять лет составит 400 USD или 40% на вложенный капитал.

На вторичном рынке цена облигаций измеряется в процентах от номинала. До тех пор, пока инвестор А владеет бумагой, он получает по ней регулярный доход в виде купона. Так, если цена облигации будет оставаться неизменной на протяжении всего срока, т.е. 100%, то в любой момент инвестор сможет ее продать за 1000 USD. Соответственно, доходность за время владения этой бумагой будет равна ставке купона, т.е. 8% годовых.

Если инвестор покупает бумагу на вторичном рынке, то ее цена может отличаться от номинала по целому ряду причин: уровень процентных ставок в момент покупки, положение дел в отрасли и отдельной компании и т.д. Причем цена может быть как больше, так и меньше номинала. Цена на облигацию компании VDOLG на рынке может снизиться, например, до 70% в 2016 году, а затем вырасти до 110% в 2018 г.

Рассмотрим, как это отразится на доходности.

Если инвестор А решит продать свою облигацию в июле 2016 года, то он получит за нее только 700 USD плюс 80 USD в виде купона за один год владения бумагой. Итого убыток за год составит 220 USD или 22%.

Если в это время инвестор Б купит эту облигацию по рыночной цене за 70% от номинала, то он получит в будущем четыре купонных выплаты по 80 USD плюс номинал облигации 1000 USD в дату ее погашения. Итого прибыль за четыре года составит 620 USD или 88,6% на вложенный капитал. Из них 320 USD – это четыре купонные выплаты по 80 USD, плюс разница между ценой покупки и продажи 300 USD.

Если инвестор В купит эту облигацию в июле 2018 г. за 110% от номинала, т.е. за 1100 USD и додержит ее до погашения, то его итоговая прибыль за два года составит 60 USD или 5,5% на вложенный капитал. Две купонные выплаты по 80 USD в 2019 и 2020 годах минус убыток 100 USD в качестве разницы между ценой покупки и ценой продажи.

Другими словами, доход от владения облигацией будет состоять из двух слагаемых: суммы полученных купонов и разницы между ценой продажи и ценой покупки облигации. Как видим, на одной и той же бумаге можно как потерять, так и заработать. Важно понимать, что размер купона является фиксированной величиной, так как он равен определенному проценту от номинала облигации и известен заранее.

Инвестору важно знать, какую доходность он будет получать на вложенный капитал, чтобы иметь возможность сравнить ее с другими инвестиционными инструментами. Так, если цена покупки облигации будет равна номинальной стоимости, то доходность к погашению будет равна ставке купона. Если облигация будет куплена по цене ниже номинала, то доходность к погашению будет выше, чем ставка купона, за счет дополнительной прибыли от продажи облигации по более высокой цене и наоборот.

В любой момент времени можно рассчитать доходность к погашению облигации на вторичном рынке, так как вся необходимая для этого информация заранее известна. На практике это означает, что любой инвестор, который располагает свободным капиталом и желает получать гарантированный доход, может приобрести облигацию, и заранее знать на какую гарантированную доходность он может рассчитывать, но только в том случае, если додержит эту облигацию у себя до погашения.

Наиболее платежеспособные заемщики могут привлекать средства под самую низкую ставку. Тем, чья платежеспособность хуже, инвесторы готовы одалживать под более высокий процент, так как желают получать дополнительную премию за принимаемый на себя риск в виде возможного дефолта эмитента.

По состоянию на июль 2015 года доходность по 10–летним облигациям Германии составляет около 0,8% годовых в EURO. Доходность облигации Турции с погашением в 2025 году составляет около 5% в USD. Облигации Украины имеют доходность к погашению около 20% в USD, но и риски очень высоки (рейтинг бумаги Ca – высоко спекулятивный с состоянием близким к дефолту).

Кроме надежности эмитента доходность по облигациям зависит от срока погашения и уровня процентных ставок. Так, доходность по бумагам одного и того же эмитента с длинным сроком погашения будет более высокой по сравнению с короткими бумагами. Если процентные ставки центральных банков находятся на высоком уровне, то доходность по облигациям менее надежных заемщиков будут еще выше, так как нет смысла покупать более рискованную бумагу на тех же условиях, на которых можно инвестировать с минимальным риском.

Не смотря на то, что облигация – это бумага с гарантированной доходностью, на ней можно не только заработать, но и потерять.

Потерять на облигациях можно в двух случаях:

– дефолт эмитента;

– продажа инвестором облигации по цене ниже цены ее покупки с учетом полученных купонов.

Заработать на облигациях можно заранее известную доходность в том случае, если инвестор додержит ее до погашения или заранее непредсказуемую доходность, в случае продажи ее до погашения по цене больше, чем цена покупки. Некоторые выпуски облигаций производятся на условиях возможного досрочного погашения (отзыва), что дает эмитенту право на выкуп облигаций у держателей до даты погашения по заранее оговоренной цене.

В зависимости от присвоенного им кредитного рейтинга, облигации подразделяют на бумаги инвестиционные и спекулятивные, так называемые мусорные облигации.

Перед принятием решения о включении конкретной облигации в свой инвестиционный портфель , особое внимание следует уделить надежности эмитента, так как именно от его платежеспособности в будущем зависит гарантия возврата инвестированных средств. Общее представление о надежности эмитента может дать его кредитный рейтинг, а так же кредитный рейтинг, присвоенный конкретной бумаге. Для более детального изучения необходимо проверить финансовые отчеты эмитента и проспект эмиссии конкретной облигации, сопоставить имеющиеся у эмитента активы с пассивами, изучить положение дел в отрасли в целом и отдельной компании в частности.

Следует сравнить доходность конкретной облигации с доходностью альтернативных, а так же безрисковых активов и оценить вероятность наступления неблагоприятных событий. При покупке облигаций на вторичном рынке между датами выплаты купона следует учитывать накопленный купонный доход, а так же принять во внимание условия ее досрочного погашения. Важно понимать, какую функцию несет конкретная бумага в вашем портфеле. Это может быть снижение рыночного риска портфеля в целом, получение регулярного пассивного дохода в виде купонных выплат, диверсификация по классам активов и т.д.

Облигации должны составлять основу пенсионного портфеля, т.к. они могут давать гарантию сохранности капитала и заранее прогнозируемый денежный поток в виде купонных выплат, но не стоит превышать в портфеле долю в 5% на одного эмитента.

Если вы затрудняетесь с выбором облигаций для своего инвестиционного портфеля, то всегда можете обратиться за помощью к своему финансовому консультанту.

Трансляция в записи

Вебинар Владимира Савенка

Как начать инвестировать без опыта и затрат времени в надежные и прозрачные российские инструменты

Подпишитесь на нашу рассылку

Раз в неделю мы будем присылать подборку статей по личному инвестированию с анализом трендов на мировых рынках и экспертными мнениями консультантов

14 сентября 2022

15 июля 2021

16 апреля 2021

7 декабря 2020

Ответы на вопросы инвесторов Компания Pfizer – это навсегда! В моем банке сказали, что я зря держу деньги на депозите, а не в акциях. И предложили купить акции компа

3 декабря 2020

Что такое финансовое планирование? Это – управление своими финансами. Этот процесс можно разделить на несколько составляющих: Контроль своих доходов и расхо

23 июля 2020

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Личный капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем материале, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.